住友金属鉱山は、2016年3月期に14年ぶりの経常赤字に転落する。チリ銅鉱山の減損処理が響いたためだ。そして、この逆風下で、新たに米銅鉱山への投資を決めた。果たして、勝算はあるのか。(「週刊ダイヤモンド」編集部 千本木啓文)

ある市場関係者は、「逆風下の逆張り投資で勝算は未知数だ」と首をかしげた。

今年2月、非鉄金属大手の住友金属鉱山が大博打に出た。10億ドル(約1100億円)もの巨費を投じて、米モレンシー銅鉱山の権益を25%まで追加取得するのだ。

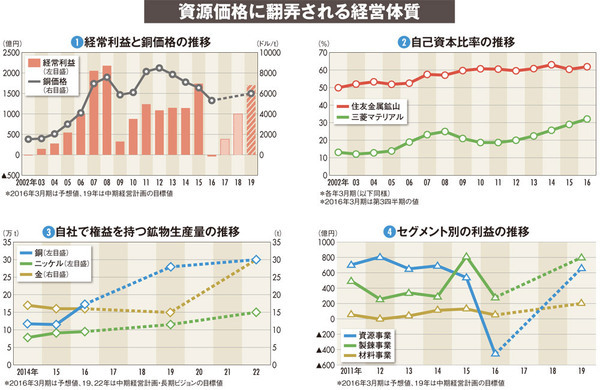

住友鉱はチリ銅鉱山の689億円もの減損損失が響き、2016年3月期に14年ぶりの経常赤字に転落することが確定したばかり(図(1))。この逆風下に積極投資に打って出たことに、市場関係者は驚きを隠せなかったのである。

では、住友鉱が動いたのはなぜか。モレンシー銅鉱山は、鉱石の銅含有量が多いため、「主要な銅鉱山を生産コストの低さで評価すると、上位3分の1のクラスに入る優良物件」(業界関係者)といわれる。銅価格の低迷を懸念する声も上がるが、住友鉱は、資源安が当分続いたとしても採算が取れると踏んでいるのだ。

こうした機会に備えて、住友鉱は万全の準備をしてきた。いつでも機動的に投資できるよう自己資本を厚くしてきたのだ。実際に、住友鉱の自己資本比率は61%と高く、同業の三菱マテリアルの2倍近い(図(2))。

一般的には、日本の非鉄金属大手の資源ビジネスは主に、鉱山開発を行う「資源事業(川上)」と、鉱石から金属を取り出す「製錬事業(川中・川下)」から成り立っている。

今回、リスクを冒してまで住友鉱が“川上”の鉱山投資に打って出るのは、製錬事業の利幅が小さくなっているためだ。

住友鉱も含めて、日本の非鉄金属大手の製錬所は、原料の多くを海外の資源メジャーに依存している。近年、中国による鉱山買い占めや資源メジャーの寡占化によって、鉱山側の交渉力が著しく強くなった。そうなると、割を食うのは製錬所側だ。