主力製品の特許が切れ、崖から滑り落ちるように業績が悪化する「パテントクリフ」から這い上がったアステラス製薬は業界の優等生と評される。その優等生に第二の崖が迫り、再編待望論が浮上している。(「週刊ダイヤモンド」編集部 臼井真粧美)

今から10年余り前の2005年、製薬大手の山之内製薬と藤沢薬品工業が合併し、国内2位のアステラス製薬が誕生した。当時の山之内製薬社長で合併会社の初代社長を務めた竹中登一氏は現在、経営から身を引き講演の機会が増えた。アステラスが営業利益で国内最大手の武田薬品工業を抜いたり、株式時価総額で一時逆転したと聞くたびに、講演で話題にするその顔はほころんでいる。

「Show me the money」。社長時代、海外映画の一節を使い、「利益重視でいこう」と訴えてきた。新しい薬を継続的に生み出すには、利益を出して研究開発投資に振り向ける必要があるからだ。そして合併当時、「一度でもいい。武田を抜いてみたい」とも口にしていた。後輩たちがその思いを継ぎ、結果を出したのである。

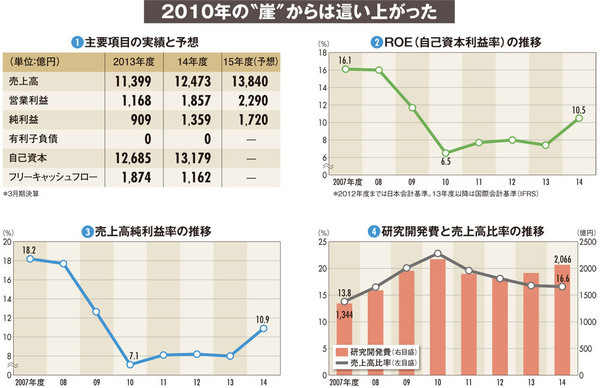

道のりは平たんではなかった。合併後3年で危機が訪れた。主力製品の特許切れによって業績が急落する「パテントクリフ」(特許の崖)に直面したのだ。

特許が切れると、同じ有効成分で安価なジェネリック医薬品が参入し、業績が悪化するのは製薬企業の宿命である。業績推移も崖から落ちるようなカーブを描き、合併当時から効率性の指標として重視するROE(自己資本利益率)は07年度に16.1%だったものが、10年度には6.5%まで落ち込んだ(図(2))。

しかし、特許が切れた主力製品に代わる新製品を発売できたことで、10年度を底に業績は回復へと向かった。ROEは直近の14年度で10.5%。15年度からの3カ年の中期経営計画ではROE15%以上を目標に据えた。

ROEは自己資本を元手にどれだけ利益を上げたかを測る指標であり、計算式は当期純利益÷自己資本。「アステラスは自社株買いによって分母である自己資本を減らしてROEを伸ばしている」という声もある。13年度に300億円分、14年度に582億円分、そして15年度は1193億円分の自社株を取得しているのだ。