資産を膨らませて大丈夫?

マイナス金利でお金が流入する不動産

マイナス金利でだぶついたお金が不動産投資家を狙っている「お金を貸します」と銀行に営業され、不動産の購入を検討している人もいるだろうが、現状のリスクも知っておくことが必要だ

マイナス金利でだぶついたお金が不動産投資家を狙っている「お金を貸します」と銀行に営業され、不動産の購入を検討している人もいるだろうが、現状のリスクも知っておくことが必要だ

「銀行は10億円貸してくれると言ってます」

最近、よく聞く話である。マイナス金利になってから、経営者、医者、資産家に対する金融機関の営業が盛んである。この状況に舞い上がる人はこんなことを言う。

「私は金融機関の信用が絶大なので、この時期に資産を膨らませておきたい」「低金利なので、投資しない方が機会損失に思える」。そう胸を張られても、こちらは「やれやれ、またか」と思うだけだ。

金融緩和はマイナス金利に突入した。だぶついたお金は貸し出し先を求めて、担保が取れるものに流れる。その最たるものが不動産である。冒頭で紹介したケースにおける銀行の貸し出し条件は、不動産購入になっている。それも銀行間で競り合うと、購入額に対するローン比率が高くなる。

たとえば、5億円の物件に4億円のローンを設定すると、ローン比率は8割になる。この条件で購入した物件の収支を考えてみよう。物件に賃料収入があっても、これはローンの返済にほぼ消える。返済により元本が減っていくが、それ以上に資産価値が下がると損をすることになる。儲かるケースは資産価値が下がらない、もしくは上がるケースに限られることになる。上がるケースはないわけではない。よいタイミングで購入した人で儲かった人もいる。しかし、今は不動産価格の天井に近いので、これからは厳しいと言わざるを得ない。

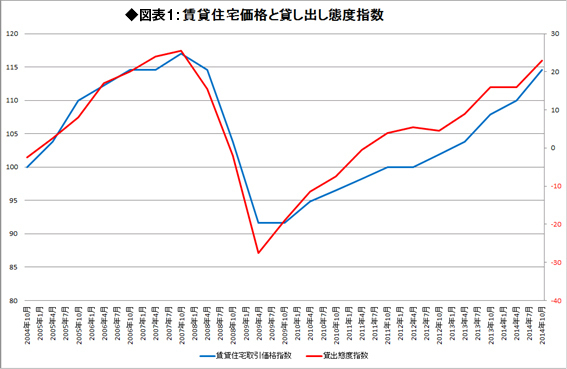

それを証明しておこう。不動産への融資資金の流れとマンションの取引価格は、次のように連動する。青い線がマンションの取引価格(資産価格)で、赤い線が不動産へ資金が流れる量(負債額)を表す。これは貸借対照表で考えればわかりやすい。負債が増えた分、資産はインフレするのである(図表1参照)

(出典)日本銀行、日本不動産研究所よりスタイルアクト作成

(出典)日本銀行、日本不動産研究所よりスタイルアクト作成

不動産の取引には、少なくとも購入額の8%が諸費用としてかかる(購入手数料3%+取得時税金2%+売却手数料3%)。このように多額の費用がかかると、賃料収入でこの取引コストを回収しないと利益が出にくい。ネット取引が浸透した株式とは違い、不動産は短期転売しにくい理由がここにある。