5年前までどん底にあった化粧品国内大手コーセーが、V字回復を果たした。伸び悩む2トップを圧倒的な収益力で猛追。営業利益で業界序列を覆す下克上に挑む。(「週刊ダイヤモンド」編集部 宮原啓彰)

「当時は『このままではつぶれる』という危機感でいっぱいだった」──。化粧品国内3番手であるコーセーの幹部は、そう振り返る。しかし今、同社は波に乗っている。2015年度決算は、売上高、経常利益、純利益の全てで、3期連続となる過去最高額をたたき出した。

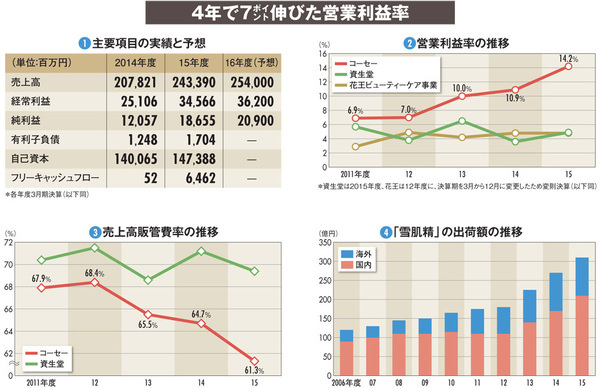

今期もアナリストから「慎重過ぎる」とされる手堅い数字ながらも、その更新を見込む(図(1))。

目下、「わが世の春」を謳歌するが、同社幹部が回顧するように、5年前までは「冬の時代」だった。

2000年の上場以来伸び続けた売上高が、05年度には頭打ち。08~11年度は下降の一途だった。11年度の売上高は1665億円と、15年度の7割にも満たない。

12年度以降は再び売り上げ増に転じたが、“薄利多売”に走ったわけではない。むしろその逆で、売上高から原価を引いた売上総利益(粗利)の売上高比率は、11年度の74.8%に対し、15年度は75.6%と0.8ポイント増だ。

特筆すべきは、売上総利益から販管費(販売費および一般管理費)を引いた、本業での稼ぎを示す営業利益だ。

コーセーの営業利益は、11年度の113億円から15年度は346億円へと3倍以上に拡大。その額において、一気に国内化粧品のトップ争いに加わった。

国内の巨人である資生堂は今期、8720億円の売上高を見込み、営業利益の予想は380億円。これに対し、コーセーの今期の予想売上高は2540億円と、資生堂の3割以下にとどまる。ところが、営業利益は360億円と、資生堂に比肩する額になる見込みだ。ここからも分かるように、コーセーの強みはその収益性にある。

図(2)を見てほしい。コーセーが「最も重視する経営指標」と位置付ける、営業利益率の推移だ。

11年度は6.9%と、資生堂や、カネボウ化粧品を有する花王ビューティーケア事業と大差ない。だが、そこからは右肩上がり。15年度は14.2%と、横ばいを続けるライバル2社に9ポイント以上の差をつけた。この水準は世界最大手、仏ロレアル(15年度17.4%)に迫るものだ。

15年度の急伸には、コーセーが「成長エンジンの一つ」として位置付ける、営業利益率20%超の米化粧品タルトの買収後、初の通期決算となったことも寄与している。だが、それを差し引いてもライバルよりも効率よくもうけている。

営業利益率と表裏一体である、販管費の抑制からも、それが見て取れる。販管費は、広告宣伝費や人件費といった商品を売るための経費だ。

コーセーの販管費は、11年度の113億円から、15年度は149億円へと、額は増えている。しかし、売上高販管費率の推移をライバルと比べると、資生堂が70%前後の横ばいで推移する一方、コーセーのそれは右肩下がりとなっている(図(3))。