円高が進んでいる。

為替レートは日本経済に大きな影響を与える。これまでの3年間、企業利益が増加し、株価が上昇したのは、ひとえに円安によるものであった。その傾向が逆転することは、経済全体の状況が逆転することを意味する。

以下では、現在の為替レートは決して異常な円高ではないことを示し、円安に頼らない事業展開が必要であることを主張する。

購買力平価で評価すれば

1ドル70円程度が適切?

現在の為替レートは異常な円高であり、為替介入等の措置が必要であるとの意見がある。

しかし、現状は決して異常な円高とは言えない。これをいくつかの指標で示そう。

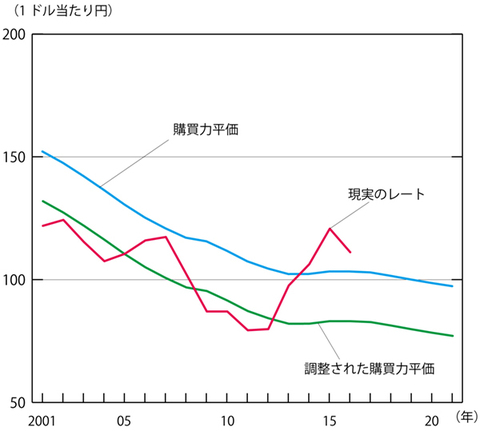

最初に、「購買力平価(PPP)」(正確には、「相対的購買力平価」)を見よう。

これは、ある時点を基準とし、それ以降の各国の物価上昇率の違いを反映するように為替レートが変化した場合のレートである。例えば日本の物価上昇率が低く、アメリカの物価上昇率が高いとすれば、時間の経過とともに円高が進行しならなければならない。つまり、物価が変化しても購買力を一定に保つための「あるべき水準」だ。

実際のデータは、いくつかの機関が計算している。OECDとIMFによるものがよく使われる(IMFのWorld Economic Outlook Databaseには、PPPで評価した1人当たり実質GDPの計算に用いられたPPPのデータがある。OECDのデータは、PPPs and exchange ratesにある)。

図表1には、IMFが計算した円ドルレートについての購買力平価と、現実の為替レートを示す(年平均値、現実のレートの2016年は6月までの平均値)。なお、OECDのデータも、IMFのデータとほぼ同じ傾向を示している。

購買力平価は基準の取り方で数値が異なるので、水準そのものでなく、変化を見ることが必要だ。

図表1に示された2010年以降の動向を見ると、購買力平価が徐々に円高に進む傾向にある中で、現実のレートは13年から急激に円安になった。16年には円高方向への動きが生じて、15年までの動きが修正されつつある。しかし、12年頃までの状況からすれば依然としてかなり円安である。

◆図表1:円の購買力平価(IMF)

(資料)購買力平価はIMF、現実のレートは日本銀行

(資料)購買力平価はIMF、現実のレートは日本銀行

上で述べたように、購買力平価の水準は、基準時点の取り方で異なる。しかし、図表1で01年から12年頃までの現実の為替レートを平均した動向と購買力平価との間には、20円程度の差がある。したがって、現実の為替レートと購買力平価の水準を一致させるためには、ここに示されている値から20程度差し引いた値を購買力平価とする必要があろう。