アルヒ(ARUHI)の住宅ローンの口コミ・金利・金利推移・手数料(新規借入・借り換え) 、おすすめポイント、デメリットについて紹介しよう。アルヒは住宅ローン専門の金融機関で、2015年5月にSBIモーゲージから社名を変更した。「フラット35」を得意とし、取り扱いシェアは1位だ。また、通常のフラット35よりも金利が低い「スーパーフラット」という商品や、最高10割まで融資可能なローン商品もそろえている。(監修:住宅ローンアドバイザー 淡河範明)

アルヒの住宅ローンの特徴は?

アルヒは住宅ローン専門の金融機関。2015年5月にSBIモーゲージから社名を変更した。住宅金融支援機構が提供する長期固定金利型住宅ローン「フラット35」の取り扱いシェアは1位。他にも、auじぶん銀行の住宅ローン、ソニー銀行の住宅ローン、楽天銀行住宅ローン【Type-R】を取り扱っている。※住信SBIネット銀行「ミスター住宅ローンREAL」は、2020年3月末に取り扱いを中止

以下にその特徴を具体的に紹介していこう。

アルヒの住宅ローンのメリットは?

(1)「フラット35」では最低金利で、シェア1位

住宅金融支援機構が提供する長期固定金利型住宅ローン「フラット35」の取り扱いシェアは1位。フラット35は金利がほぼ横並びだが、アルヒは独自商品である「フラット35保証型」を取り扱っており、表面金利は業界最低水準になっている。全国に店舗もあり、相談しやすいのが特徴だ。

特に、2016年11月から取り扱いを開始した「スーパーフラット」は従来のフラット35よりも金利が全期間にわたって低くなる商品であり、大変魅力的だ。頭金が多くなるほど、金利の割引も大きくなる。長期優良住宅の認定などが必要となるが、ぜひ検討したい。

- ・「スーパーフラット9」頭金が1割以上

- ・「スーパーフラット8」頭金が2割以上

- ・「スーパーフラット7」頭金が3割以上

- ・「スーパーフラット6」頭金が4割以上

・「スーパーフラット5」頭金が5割以上 - ・「スーパーフラット借り換え」借り換えでも金利が低い(頭金は不要)

頭金を用意できるのであれば、有力な選択肢になる。

")

")

(2)10割融資が可能になる組み合わせプランあり!

金利が低い「ARUHIフラット35(融資比率9割以下)」と、「ARUHIフラットα」を組み合わせれば、金利を抑えながら、物件価額の10割まで借り入れることが可能だ。「ARUHIフラットα」の方を早めに繰上返済して、残りの返済を「ARUHIフラット35」だけにすれば、金利が低い「ARUHIフラット35」のメリットを活かすことができる。

「ARUHIフラットα」の場合、繰上返済の最低金額は1回1万円からで、まとまった金額が用意できなくても返済しやすいので便利だ。

(3)がん団信が割安

低金利のフラット35である「スーパーフラット」については、オプションの団信を比較的割安な金利上乗せで提供している。

- ・「がん50%保障プラン」 金利+0.05%

- ・「がん100%保障プラン」 金利+0.15%

どちらも、がんと診断された場合には、住宅ローン残高の50%相当額または100%が支払われる。初期のがんでも保障され、がんが治った後でもご返金の必要はない(「上皮内がん」「皮膚の悪性黒色腫以外の皮膚がん」は保障対象外)。

「がん100%保障プラン」なら、さらに「がん診断給付金」ももらえる。所定の悪性新生物(がん)と診断されるだけで100万円、上皮内がん・皮膚がんと診断されるだけで50万円が支払われる。

また、アルヒの取り扱うフラット35は、団信の加入が必須ではない。団信に加入しない場合は、表示されている金利から0.28%を引き下げた金利が適用金利となる。持病を持っていて団信に加入できない人や、既に加入済みの保険で十分な保障がある人は、アルヒが有力な選択肢となる。

(4)ウェブ申込みなら、来店不要で、スピード審査

アルヒは、来店不要で申し込みできる「ARUHIダイレクト」を用意している。

まず「事前審査」については、ネット上で個人情報などを登録すれば、わずか1~2営業日で事前審査が終了する。ネット銀行の中でもかなり早い方だ。

事前審査に通った場合、次に「本申し込み」を行う。こちらも来店は不要で、送られてきた申込書類に記入・押印して返送する。およそ1~2週間程度で本審査の結果が出る。Web本申込の受け付けから融資実行予定日まで6週間以上の期間があればよい。

さらにうれしいことに、ウェブ申込みした場合、一部の商品の事務手数料が、融資金額×1.1%となる。これは通常の半額だ。フラット35を扱う金融中でもかなり低い金額なので、ぜひウェブ申込みを活用したい。

なお、じっくりと相談したい場合は、店舗での相談にも対応しており、ウェブから店舗での相談を予約することも可能だ。

アルヒの口コミ、評判は?

アルヒの住宅ローンの口コミ、評判はどうなっているのだろうか。住宅ローンアドバイザーの淡河範明さんに聞いてみた。

住宅ローンの専門らしく、商品の品揃えが斬新で豊富。モーゲージバンク(住宅ローンを専門に取り扱う金融機関)のトップとして、保証型をいち早く導入した点でも意欲的ですし、一定の評価はできますね。

※保証型とは、金利、商品設計を独自に決めた低金利の住宅ローン

金利が低いのも魅力です。

ただし、商品の入れ替えが激しく、分かりにくいところがあります。金利は低いですが、手数料は安くないですね。

フラット35を取り扱う中では、審査がもの凄く早いです。例えば、事前審査の結果は最短で1日。朝に申し込めば、夕方にはわかるというのがウリです。スムーズにいけば、本審査を含めても4日で審査が通ります。急ぎたい人にはいいでしょう。

契約は必ず店舗で行うので、時間が取られます。それと担当者のレベルがバラバラで、当たり外れもあります。

アルヒ(ARUHI)の利用者の評価、口コミ・評判

アルヒ(ARUHI)の住宅ローン利用者の評価、口コミ・評判は? 大手アンケート調査会社に依頼し、実際の住宅ローン利用者822人にアンケートを実施。以下の項目について5段階で評価してもらい、評判・口コミも記載してもらった。 アンケート詳細はこちら

アルヒ(ARUHI)の口コミ・評判

3.8

評価ポイント: フラット35をメーンに取り扱う金融機関。頭金が多いほど金利が安くなるフラット35は業界最低水準金利で、評価が高い。一部商品の手数料を割引しており、手数料の安さも評価された(調査対象54人)。

- 金利の満足度

- 4.5 点 ★★★★★

- 諸費用の妥当さ

- 3.5 点 ★★★★ ★

- 団信の満足度

- 3.4 点 ★★★ ★★

- 手続きの満足度

- 3.7 点 ★★★★ ★

- 審査の満足度

- 3.9 点 ★★★★ ★

- 借入後の対応

- 3.4 点 ★★★ ★★

- 人に勧めたい

- 3.4 点 ★★★ ★★

下のボタンから各項目の口コミが確認できます。

金利について

評価:4.0★★★★★ 自己資金を先に入れておくことにより金利が抑えられる商品で、特典を享受できている(職業:公務員・事務、年収約600万円、埼玉県在住、34歳、男性)

評価:5.0★★★★★ 頭金を払ったので、他行より金利が安くなった(職業:公務員、年収約300万円、東京都在住、54歳、女性)

評価:5.0★★★★★ 借り換えで金利が下がりました。手数料を引いても返済期間は1年程度は短縮できたと思います。(職業:システムエンジニア、年収約800万円、東京都在住、50歳、男性)

諸費用について

評価:4.0★★★★★ 不動産購入やローンを組む際の定額料としてあらかじめ確保していたので特段の不満もない(職業:公務員・事務、年収約600万円、埼玉県在住、34歳、男性)

評価:4.0★★★★★ 費用はどこも大体同じだった(職業:公務員、年収約300万円、東京都在住、54歳、女性)

評価:4.0★★★★★ 諸費用は髙いが、計画の範疇で収まった(職業:警備業、年収約300万円、東京都在住、49歳、男性)

団信について

評価:5.0★★★★★ 補償内容が充実している(職業:医療コンサル・広報、神奈川県在住、44歳、女性)

評価:5.0★★★★★ 団信つけてもあまり金利は変わらないと感じた(職業:公務員、年収約300万円、東京都在住、54歳、女性)

評価:4.0★★★★★ 三大疾病補償をつけたかったが、金利が高くなるのでつけられなかった(職業:食品メーカー営業、年収約700万円、東京都在住、48歳、男性)

手続きについて

評価:5.0★★★★★ 窓口となっている方がFPであり、家計のライフプランなどを計算してもらい、お墨付きを得た上で契約できたように手厚くフォローしてくれた(職業:公務員・事務、年収約600万円、埼玉県在住、34歳、男性)

評価:5.0★★★★★ 手続きしたOfficeがとてもキレイで対応も良かった(職業:公務員、年収約300万円、東京都在住、54歳、女性)

評価:5.0★★★★★ 説明が丁寧だった(職業:金融・会社員、年収約800万円、愛知県在住、34歳、男性)

審査について

評価:5.0★★★★★ 審査では特段の不備指摘はなかった(職業:公務員・事務、年収約600万円、埼玉県在住、34歳、男性)

評価:5.0★★★★★ スムーズに審査が進んだ(職業:公務員、年収約300万円、東京都在住、54歳、女性)

評価:5.0★★★★★ 審査が通るようにいろいろなアドバイスをしてくれた(職業:医療コンサル・広報、神奈川県在住、44歳、女性)

借入後の対応について

評価:5.0★★★★★ WEBサイトで確認できる(職業:会社員 ソフトウェアエンジニア、年収約500万円、大阪府在住、31歳、男性)

評価:3.0★★★★★ アプリ等で返済できるが、毎回やり方を忘れてしまう(解りにくい)(職業:会社員・経理、年収約600万円、東京都在住、53歳、女性)

評価:3.0★★★★★ アプリで、返済状況がわかるのは良い(職業:会社員、年収約400万円、神奈川県在住、34歳、女性)

-

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

アルヒの住宅ローンのデメリットは?

「フラット35」の事務手数料は大手銀行並みで安くない!

アルヒの「フラット35」の事務手数料は、大半の商品が借入額×2.2%(消費税込)と大手銀行並みなので、これをデメリットと感じる人もいる。しかし、頭金が1割以上あれば、金利の低い「スーパーフラット」を利用できるので、手数料が高くとも競争力はある。

2008年3月より、インターネットによる繰上返済サービスを開始するなどサービスは充実している。繰上返済手数料は一部、全額にかかわらず無料だ。また、ITを駆使した効率的な業務フローを実現しているため、事前審査(最短当日)や本審査(最短3日)に関しても素早い対応を実践している。

アルヒの住宅ローンはどんな人におすすめ?

「スーパーフラット」は従来のフラット35よりも金利が全期間にわたって低くなる商品であり、大変魅力的だ。頭金が10%以上必要となるほか、長期優良住宅の認定などが必要となるが、ぜひ検討したい。

他のフラット35シリーズ商品との組み合わせも可能で、高性能な家を対象とした「スーパーフラット35S」であれば、当初5年間(または10年間)、金利が0.25%低くなる。

さらに、中古住宅を購入して同時にリフォームをした場合に利用できる「スーパーフラット リノベ」であれば、当初5年間(または10年間)、金利がさらに0.5%も低くなる。中古住宅購入と同時にリフォームを検討しているなら、ぜひおすすめしたい商品の一つだ。

借入可能額シミュレーション(年収別)の結果は?

アルヒでは、住宅ローンをいくら借りられるのだろうか。年収別の借入可能額(目安)をシミュレーションしてみた(新規借入)。なお、審査では年収以外にも職業、勤続年数なども参照するため、必ずしも下記の金額が借りられるわけではないが、目安にはなるだろう。

◆フラット35の住宅ローンの借入可能額(年収別) | ||

| 年収 | 借入可能額(目安) | 月々の返済額 |

| 200万円 | 1,552万円 | 5.0万円 |

| 300万円 | 2,328万円 | 7.5万円 |

| 400万円 | 3,622万円 | 11.7万円 |

| 500万円 | 4,528万円 | 14.6万円 |

| 600万円 | 5,433万円 | 17.5万円 |

| 700万円 | 6,339万円 | 20.4万円 |

| 800万円 | 7,244万円 | 23.3万円 |

| 900万円 | 8,000万円 | 25.8万円 |

| 1,000万円 | 8,000万円 | 25.8万円 |

※新規借入、35年固定金利は1.82%(頭金10%以上)、借入期間35年としてシミュレーション。ボーナスなし、別途手数料等が必要。フラット35の借入限度額は8,000万円。住宅金融支援機構「年収から借入可能額を計算」を参照。2024年4月調査 | ||

アルヒの住宅ローンの金利推移

アルヒは、頭金が多いほど金利が低くなるという「スーパーフラット」を用意しており、フラット35の中でもトップクラスの低金利だ。金利は毎月改定されており、通常のフラット35金利と連動している。

続きを見る

| 年月 | 新規借入 35年固定 ⇒ランキングで実質金利を確認 |

新規借入 リフォーム ⇒ランキングで実質金利を確認 |

借り換え 35年固定 ⇒ランキングで実質金利を確認 |

|---|---|---|---|

| 2024年4月 | 1.190% | 0.690% | 1.810% |

| 3月 | 1.210% | 0.710% | 1.830% |

| 2月 | 1.440% | 1.190% | 1.810% |

| 1月 | 1.540% | 1.290% | 1.860% |

| 2023年12月 | 1.580% | 1.330% | 1.900% |

| 11月 | 1.630% | 1.380% | 1.950% |

| 10月 | 1.550% | 1.300% | 1.870% |

| 9月 | 1.470% | 1.220% | 1.790% |

| 8月 | 1.390% | 1.140% | 1.710% |

| 7月 | 1.400% | 1.150% | 1.720% |

| 6月 | 1.430% | 1.180% | 1.750% |

| 5月 | 1.480% | 1.230% | 1.820% |

| 4月 | 1.410% | 1.160% | 1.750% |

| 3月 | 1.620% | 1.370% | 1.950% |

| 2月 | 1.550% | 1.300% | 1.870% |

| 1月 | 1.330% | 1.080% | 1.670% |

| 2022年12月 | 1.270% | 1.020% | 1.600% |

| 11月 | 1.230% | 0.980% | 1.530% |

| 10月 | 1.100% | 0.850% | 1.430% |

| 9月 | 1.140% | 0.890% | 1.470% |

| 8月 | 1.150% | 0.900% | 1.460% |

| 7月 | 1.130% | 0.880% | 1.460% |

| 6月 | 1.110% | 0.860% | 1.440% |

| 5月 | 1.100% | 0.850% | 1.430% |

| 4月 | 1.060% | 0.810% | 1.390% |

| 3月 | 1.050% | 0.800% | 1.380% |

| 2月 | 0.970% | 0.720% | 1.300% |

| 1月 | 0.920% | 0.670% | 1.250% |

| 年月 | 新規借入 35年固定 |

新規借入 リフォーム |

借り換え 35年固定 |

| 2021年12月 | 0.950% | 0.700% | 1.280% |

| 11月 | 0.950% | 0.700% | 1.280% |

| 10月 | 0.920% | 0.670% | 1.250% |

| 9月 | 0.900% | 0.650% | 1.230% |

| 8月 | 0.900% | 0.650% | 1.230% |

| 7月 | 0.950% | 0.700% | 1.280% |

| 6月 | 0.970% | 0.720% | 1.300% |

| 5月 | 0.980% | 0.730% | 1.310% |

| 4月 | 0.990% | 0.740% | 1.320% |

| 3月 | 1.000% | 0.750% | 1.300% |

| 2月 | 0.970% | 0.720% | 1.270% |

| 1月 | 0.940% | 0.690% | 1.240% |

| 年月 | 新規借入 35年固定 |

新規借入 リフォーム |

借り換え 35年固定 |

| 2020年12月 | 0.960% | 0.710% | 1.260% |

| 11月 | 0.960% | 0.710% | 1.260% |

| 10月 | 0.950% | 0.700% | 1.250% |

| 9月 | 0.970% | 0.720% | 1.270% |

| 8月 | 0.960% | 0.710% | 1.260% |

| 7月 | 0.950% | 0.700% | 1.250% |

| 6月 | 0.940% | 0.690% | 1.240% |

| 5月 | 0.950% | 0.700% | 1.250% |

| 4月 | 0.950% | 0.700% | 1.250% |

| 3月 | 0.890% | 0.640% | 1.190% |

| 2月 | 0.930% | 0.680% | 1.230% |

| 1月 | 0.920% | 0.670% | 1.220% |

| 年月 | 新規借入 35年固定 |

新規借入 リフォーム |

借り換え 35年固定 |

| 2019年12月 | 0.860% | 0.610% | 1.160% |

| 11月 | 0.710% | 0.520% | 1.120% |

| 10月 | 0.710% | 0.460% | 1.060% |

| 9月 | 0.770% | 0.520% | 1.120% |

| 8月 | 0.770% | 0.520% | 1.120% |

| 7月 | 0.780% | 0.530% | 1.130% |

| 6月 | 0.890% | 0.640% | 1.220% |

| 5月 | - | - | 1.240% |

| 4月 | - | - | 1.220% |

| 3月 | - | - | 1.220% |

| 2月 | - | - | 1.260% |

| 1月 | - | - | 1.280% |

| 年月 | 新規借入 35年固定 |

新規借入 リフォーム |

借り換え 35年固定 |

| 2018年12月 | - | - | 1.360% |

| 11月 | - | - | 1.400% |

| 10月 | - | - | 1.360% |

| 9月 | - | - | 1.340% |

| 8月 | - | - | 1.290% |

| 7月 | - | - | 1.290% |

| 6月 | - | - | 1.320% |

| 5月 | - | - | 1.300% |

| 4月 | - | - | 1.300% |

| ⇒ランキングで実質金利を確認 | ⇒ランキングで実質金利を確認 | ⇒ランキングで実質金利を確認 | |

| ※35年固定「スーパーフラット8S・金利Aプラン、頭金20%以上・団信込み」、リフォーム「スーパーフラット8リノベ(Aプラン) 頭金20%以上 団信込」、借り換え「スーパーフラット借換」。なお、「スーパーフラット8S・金利Aプラン、頭金20%以上・団信込み」は10年後に、金利0.25%引き上げ。「スーパーフラット8リノベ(Aプラン)」は10年後に、金利0.5%引き上げ。 | |||

団体信用生命保険のラインアップは?

アルヒはフラット35を提供しているが、フラット35は団信の加入が「任意」となっているので、入らないという選択肢も可能だ。

なお、団体信用生命保険(団信)に加入する場合、選択肢は2つある。先ほど紹介した「アルヒ専用の団信」と、「住宅金融支援機構の団信(機構団信)」で、どちらを選ぶこともできる。ここでは、住宅金融支援機構の団信を紹介する。

住宅金融支援機構の団信

住宅金融支援機構の団信(機構団信)は以下から選べる。

- 1、機構団信(死亡+身体障害状態)=表示金利

- 2、デュエット(夫婦連生団信)=+0.18%

- 3、3大疾病付機構団信=+0.24%

- 4、団信不加入=▲年0.20%

「三大疾病付機構団信」の保障については、がん(診断で保障)、急性心筋梗塞(60日以上の労働の制限または手術で保障)、脳卒中(60日以上の後遺症または手術で保障)となっている。適用となる日数が短く、「手術」だけでも保障の対象となるなど有利な商品性となっている。

アルヒ専用の団信は、前述したとおりだ。がん50%保障、がん100%保障がわずかな金利上乗せで追加できるのが注目点だ。下表にまとめ直したので参考にしてほしい。

全疾病保障(入院一時金付)

また、アルヒが取り扱う全住宅ローンに対しては、「全疾病保障(入院一時金付)」を上乗せすることもできる。病気・けが(1,400種類以上。精神疾患等の一部の病気を除く)について、保障するものだ。

全疾病保障の保険金は、3種類用意されている。

・「就業不能信用費用保険金」 病気またはケガにより就業不能となり、その状態が継続した場合、最大12カ月分までを支払う

・「債務繰上返済支援保険金」 病気またはケガにより就業不能となり、その状態が12カ月を超えて継続した場合、住宅ローン債務残高相当額を支払う

・「入院時一時保険金」 病気またはケガにより入院した場合、10万円を支払う

保険料は、金利上乗せ方式の場合は以下の通り(申込受理日時点の年齢。年払いの特約料で支払うことも可能)。

・満20歳以上満40歳以下:金利を+0.105%

・満41歳以上満45歳以下:金利を+0.15%

・満46歳以上満55歳以下:金利を+0.25%

・満56歳以上満70歳以下:金利を+0.60%

70歳まで加入できるが、保険料がはかなり高くなるので、注意したい。

| スーパーフラット(フラット35) | |

|---|---|

| 基本の団信の保障範囲 | ・一般団信(借入時年齢:65歳以下):加入は任意 (死亡・高度障害判断された場合、ローン残高が0円) |

| オプション保険の内容(保険料) |

・がん団信(50%保障、借入時年齢:50歳以下) ・全疾病保障(入院一時金付、借入時年齢:70歳以下) |

手数料、保証料は?

手数料は、借入額×2.2%と安くはない。しかし、ウェブ申込で、新規借入(スーパーフラットを除く)、借り換えを選択した場合は、借入額×1.1%となり、お得だ。

保証料は金利に含まれている。

| スーパーフラット(フラット35) | |

|---|---|

| 事務手数料(税込)※ | 借入額×2.2%(消費税込) (ウェブ申し込みで、借り換え及びスーパーフラットを除く新規借入は、1.1%(消費税込)) |

| 保証料(税込) | 0円 |

|

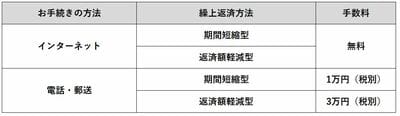

繰上返済手数料 (一部、WEB経由) |

0円(10万円以上。電話・郵送は、1.1万円〜) |

|

繰上返済手数料 |

不可(電話・郵送のみで、5.5万円<税込>) |

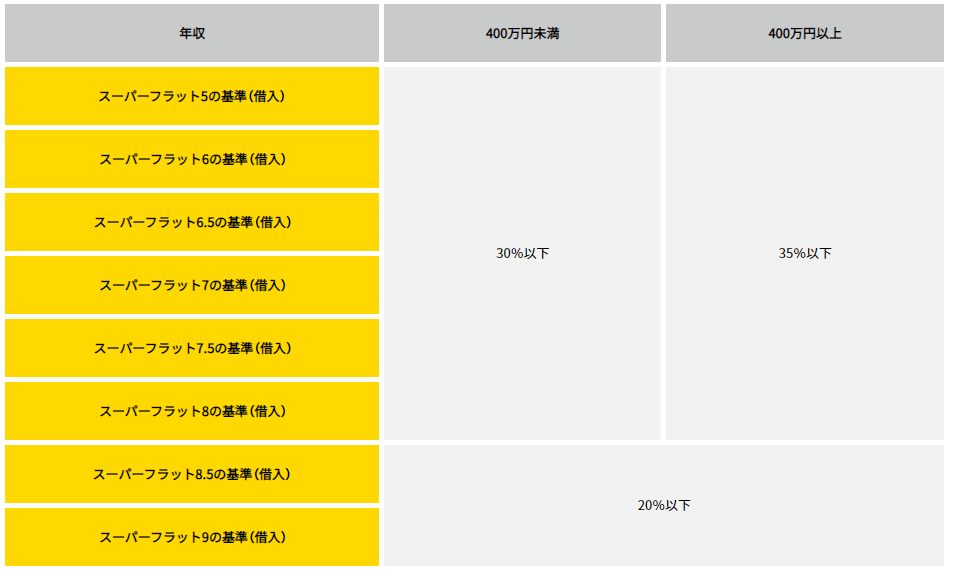

審査基準は?

審査基準は、フラット35なので、年収がいくらでも借入可能だ。ただし、年収によって、返済負担率の上限が決まってくる。以下のような基準となっている。

・年収400万円未満は総返済負担率30%以下

・年収400万円以上は総返済負担率35%以下

なお、金利が低い「スーパーフラット」は、頭金が必要で、頭金が50%以上必要な「スーパーフラット5」は非常に低い金利が適用される。

| スーパーフラット(フラット35) | |

|---|---|

| 融資を受けられるエリア | 全国 |

| 審査申し込み方法 | ウェブ、来店 |

| 契約方法 | ウェブ、来店・郵送 |

| 仮審査の日数 | 1~2営業日(ウェブ)、最短当日(来店) |

| 本審査の日数 | 1~2週間(ウェブ)、最短3日(来店で記入または後日郵送) |

| 審査完了から 融資までの日数 |

- |

| 仮審査から 借り入れまでの日数 |

6週間以上 |

| 年収(給与所得者) |

■ARUHIスーパーフラット5、6、6.5、7、7.5、8、借換、通常のフラット35 |

| 返済負担率が基準を満たしている人 | |

| 年収(個人事業主など) |

総返済負担率が、 (ただし、スーパーフラット8.5、9は、総返済負担率20%以下) |

| 事業年数(個人事業主など) | - |

| 年齢(借入時) | 70歳未満 |

| 年齢(完済時) | 80歳未満 |

| 借入額 | 100万円以上8,000万円以下 |

| 借入期間 | 15年以上35年以内(1年単位) ただし申込時60歳以上の場合は10年以上 |

| リフォーム費用算入(新規借り入れ) | 〇 |

| リフォーム費用算入(借り換え) | × |

| ※アルヒでは、auじぶん銀行の住宅ローン、ソニー銀行の住宅ローン、楽天銀行住宅ローン【Type-R】も取り扱っている。 | |

続きを見る

| 商品名 |

ARUHI スーパーフラット5 ARUHI スーパーフラット6 ARUHI スーパーフラット6.5 ARUHI スーパーフラット7 ARUHI スーパーフラット7.5 ARUHI スーパーフラット8 ARUHI スーパーフラット8.5 ARUHI スーパーフラット9 ※ARUHI スーパーフラットは、商品ごとに審査基準が異なります。 |

| 申込要件 |

・申込時の年齢が満70歳未満の方。(親子リレー返済をご利用の場合は、満70歳以上の方も申込み可)  ※ARUHI フラット35(保証型)の他、ARUHI フラット35(保証型)以外の住宅ローン、自動車ローン、教育ローン、カードローン(クレジットカードによるキャッシング、商品の分割払いやリボ払いによる購入を含む)等をいいます。(収入合算者の分を含む) ・借入対象となる住宅またはその敷地を共有する場合は、申込みご本人が共有持分を持つ等の要件があります。 1、年収は、原則として、申込年度の前年(2019年度においては2018年1月~12月)の収入を証する公的証明書に記載する次の金額となります。 |

| 資金使途 |

・申込みご本人またはご親族がお住まいになる、以下の資金。 ご利用に当たっての注意事項 【フラット35】は第三者に賃貸する目的の物件などの投資用物件の取得資金にはご利用いただけません。万一、投資用物件の取得資金として【フラット35】を利用された場合は、借入金を一括してご返済いただく場合がありますのでご注意ください。また、投資用物件を取得するために【フラット35】の利用を勧めるような勧誘には、十分お気を付けください。 ※ご返済中に、申込みご本人またはその親族の方が実際にお住まいになっていることの確認を行わせていただく場合があります。 |

| 借入対象となる住宅 | ・住宅金融支援機構が定めた技術基準に適合すること。 ・住宅の床面積※1が、次表の基準に適合すること。  ※1 店舗付き住宅等の併用住宅の場合は、住宅部分の床面積が非住宅部分(店舗、事務所等)の床面積以上であることが必要です。 重ね建て住宅:共同建て以外の建て方で、2戸以上の住宅を上に重ねる建て方。 |

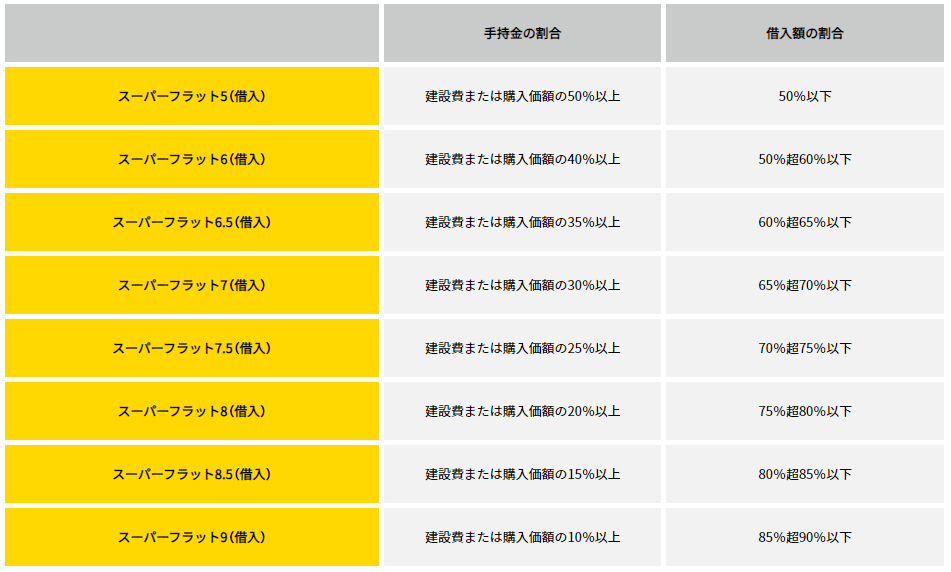

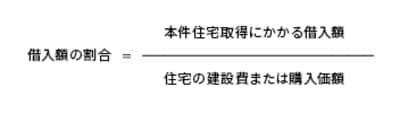

| 借入額 | ・借入額は、100万円以上8,000万円以下。(1万円単位) 住宅の建設費(土地取得費がある場合はその費用を含む)または購入価額に対するスーパーフラットの借入額を含めた本件住宅取得とその諸費用にかかる借入額の割合が以下の基準内であること。   ※手持金には既に支払った手付金等も含めることができます。 ・以下の諸費用を含めることができます。 ・金銭消費貸借契約書に貼付する印紙代(印紙税) ・スーパーフラットを利用する際の融資手数料 ・抵当権の設定及び抹消費用(登録免許税)・司法書士報酬 ・適合証明検査費用(物件検査費用) ・火災保険料・地震保険料 |

| 借入期間 | 15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)以上で、かつ、次の(1)または(2)のいずれか短い年数(1年単位)が上限となります。 (1)「80歳」-「お申込時の年齢※1※2(1年未満切上げ)」 ※1 年収の50%を超えて合算した収入合算者がいる場合には、申込みご本人と収入合算者のうち、高い方の年齢を基準とします。 ※2 親子リレー返済をご利用の場合は、収入合算者となるか否かにかかわらず、後継者の年齢を基準とします。 (2)35年 注意事項 (1)または(2)のいずれか短い年数が15年(申込みご本人または連帯債務者が満60歳以上の場合は10年)より短くなる場合は借入対象となりません。 |

| 借入金利 | 全期間固定金利※1※2※3です。 ※1 借入金利は団体信用生命保険の加入有無により異なります。 ※2 申込時ではなく、資金受取時の金利となります。なお、資金の受取日はARUHIの定める日となります。 ※3 借入の場合、スーパーフラット5、スーパーフラット6、フーパーフラット6.5、スーパーフラット7、スーパーフラット7.5、スーパーフラット8、スーパーフラット8.5、スーパーフラット9のいずれかを選択でき、それぞれ金利が異なります。 |

| 返済方法 | ・元利均等毎月払いまたは元金均等毎月払いを選択できます。 6か月毎のボーナス払い(借入額の40%以内[1万円単位])も併用できます。 |

| 担保 |

借入対象となる住宅及びその敷地に、ARUHIを抵当権者とする第1順位の抵当権を設定していただきます。

※抵当権の設定費用(登録免許税、司法書士報酬等)は、お客さま負担となります。 |

| 保証人 |

必要ありません。 |

|

団体信用生命保険 |

万一の場合に備え、団体信用生命保険をご用意しているのでお申込みください。 ※団体信用生命保険に加入される場合は、団信保障プランにより金利が異なります。 保険加入には審査があり、健康状態により加入できない場合があります。 |

|

火災保険 |

・返済終了までの間、借入対象となる住宅については、火災保険(損害保険会社の火災保険または法律の規定による火災共済)に加入していただきます。 ・建物の火災による損害を補償対象としていただきます。 ・保険金額は、借入額以上※1としていただきます。 ・保険期間、火災保険料の払込方法及び火災保険金請求権への質権設定※2の取扱いは、お借入の内容により異なります。 ※1 借入額が損害保険会社の定める評価基準により算出した金額(評価額)を超える場合は評価額とします。 ※2 火災保険金請求権に質権を設定した場合の保険金は、建物の所有者ではなく、ARUHIに対して保険会社から優先的に支払われることになります。 ※火災保険料は、お客さま負担となります。 |

|

事務手数料・物件検査手数料 |

・事務手数料※は、借入金額の2.2%(消費税込)です。最低事務手数料は220,000円(消費税込)です。 ・物件検査手数料※は、検査機関または適合証明技術者により異なります。 ※事務手数料・物件検査手数料は、お客さま負担となります。 |

|

保証料・繰上返済手数料 |

・保証料は必要ありません。 ・一部繰上返済のお取扱金額は以下のとおりです。   ・全額繰上返済手数料は以下のとおりです。  |

|

収入の合算 |

収入合算できる方 次の(1)から(4)までのすべての要件に当てはまる方ひとりの収入を合算できます。 ※ご親族が住むための住宅の場合は、借入対象となる住宅に入居する方も収入合算できます。 ※セカンドハウス・ご親族が住むための住宅の場合は、申込みご本人と収入を合算する方が同居する必要がない場合があります。 ※申込みご本人が住むための住宅である場合の、親子リレー返済の後継者にはこの要件は必要ありません。

収入合算できる金額 収入合算できる金額は、収入合算者の収入の全額まで可能です。ただし、合算額が収入合算者の年収の50%を超える場合には、借入期間が短くなる場合があります。(【例】の2参照)

収入合算した場合の借入期間の上限

※親子リレー返済を利用する場合は、下記にかかわらず後継者の年齢を基に計算します。 「借入期間」=「80歳」-「次の(1)または(2)のうち年齢が高い方の申込時の年齢(1歳未満切上げ)」 (1)申込みご本人

1.収入合算者の年収(600万円)を全額合算することができます。この場合、収入合算者の年齢(56歳〔1歳未満切上げ〕)が基準となりますので、借入期間は24年が最長となります。 |

|

親子リレー返済 |

次のすべての要件に当てはまる方を後継者とする場合は、満70歳以上でも申込むことができます。また、申込みご本人の年齢にかかわらず、後継者の申込時の年齢を基に借入期間を選ぶことができます。

【親子リレー返済の後継者の要件(次の(1)から(3)までのすべての要件に当てはまる方)】 (1)申込みご本人の子・孫等(申込みご本人の直系卑属)またはその配偶者で定期的収入のある方。 |

|

その他 |

・買戻特約が付き、スーパーフラット借入時までに設定登記を抹消できない場合はご利用頂けません。 |

|

実質年率 |

15.0%以下 |

|

返済回数 |

118~419回 |

|

遅延損害金率 |

年14.0%(年365日の日割計算) |

| 参照:アルヒ「ARUHIスーパーフラット」のご融資条件 | |

【参考】アルヒの住宅ローン(公式)

アルヒの住宅ローンの申し込み・審査の流れ

まずは事前審査

アルヒでは、店舗とWeb申し込みの2種類で住宅ローンの事前審査を受けられる。店舗では、まず電話かWebで来店予約を行い、最短で当日に店に出向く。追加資料の提出が必要な場合は事前審査に数日を要する。

Webの場合は、ARUHI IDの新規登録後にマイページにログインし、Web審査申込フォームから行う。住宅ローンを利用する物件が決まっていなければ、Webで家探し前クイック事前審査も利用可能である。

正式申し込みの手順は?

事前審査完了後、申込書と必要書類を提出し本審査を受ける。店舗に行く場合は、郵送と店舗での記入を選択できるが、本人確認はオンラインで行う必要がある。Web事前審査を受けていれば、郵送での書類提出とオンラインでの本人確認を行う。

本審査の最短日数は店舗での手続きで3営業日、Webでは10~2週間である。

借り入れまでの流れ

店舗で住宅ローン審査を受けた場合は、本審査完了後に店舗に行き面談を行う。Web本申込の完了後は、オンラインで契約手続きの案内を確認し、融資実行日の3週間前までに契約実行日を連絡する。契約書類が郵送されるので、融資までの7営業日以内に署名・捺印して返送する。いずれの場合も実行日に融資と抵当権設定が行われる。

必要書類は?

事前審査では、住宅ローン事前審査申請書のPDFファイルを印刷して記入し提出する必要がある。本人確認のため運転免許証・健康保険証・在留カードまたは特別永住者証明書などのコピーと、発行後3カ月以内で全部記載の住民票原本が必要だ。日本国籍の場合は発行後3カ月以内の印鑑証明書も求められる。

本審査では、チェックシートに従って申込書類、本人確認書類、収入関係書類、保険関係書類、物件関係書類から自分に該当するものを選択して提出する。アルヒの公式サイト

都銀・ネット銀行の住宅ローンについて 質問 FAQ

- Q住宅ローン金利の推移、見通しは?

- A

変動金利については、過去最低水準です。ネット銀行では0.3%の変動金利も登場しています。

35年固定金利(全期間固定)は、2019年を底として若干上昇傾向にありますが、長い目で見れば最低水準であることに変わりありません。フラット35の金利は1.2〜1.4%程度(団信込み金利)で推移しています。

- Q銀行のシミュレーション利用時の注意点は?

- A

各銀行はシミュレーション機能を備えていますが、自社の商品しか計算できなかったり、手数料の取り扱いがバラバラだったりと、他銀行の住宅ローンと比較するには不便です。

本当にお得な住宅ローンを探したいのであれば、多数の銀行を一斉に比較できる返済額シミュレーションを参考にすべきでしょう。

| 132銀行を比較◆住宅ローン実質金利ランキング[新規借入] |

| 132銀行を比較◆住宅ローン実質金利ランキング[借り換え] |

|

|

| 【金利動向】おすすめ記事 | 【基礎】から知りたい人の記事 |

| 【今月の金利】 【来月の金利】 【2023年の金利動向】 【変動金利】上昇時期は? 【変動金利】何%上昇する? |

【基礎の8カ条】 【審査】の基礎 【借り換え】の基礎 【フラット35】の基礎 【住宅ローン控除】の基礎 |

新規借入2024年4月最新 主要銀行版

住宅ローン変動金利ランキング

※借入金額3000万円、借入期間35年で試算

- 実質金利(手数料込)

- 0.298%

- 総返済額 3156万円

- 表面金利

- 年0.169%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 73,566円

①「がん・4疾病50%+全疾病+月次返済保障」が無料!

②住宅ローン金利優遇割ならダントツの低金利

③三菱UFJ銀行とKDDIが立ち上げたネット銀行。ネット申し込みで、全国に対応

- 三菱UFJ銀行とKDDIが共同で立ち上げたネット銀行で、変動金利は業界トップクラスの低金利

- 無料団信が充実しており、「がん・4疾病50%保障団信」「全疾病保障」「月次返済保障」が無料で付帯

- ネットだけで契約を完了でき、仮審査は最短当日回答、本審査は最短2~3営業日で回答など、審査スピードも速い

関連記事 auじぶん銀行の金利推移、審査基準、注意点は?

関連記事 auじぶん銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.419%

- 総返済額 3221万円

- 表面金利

- 年0.290%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,123円

手数料5.5万円〜と安く、自己資金が少ない人におすすめ

- 事務手数料11万円なら、要介護状態になると住宅ローン残高がゼロになる「安全保障付団信」が付く

- 長期固定には「ステップダウン金利」と「長期固定金利」がある。ステップダウン金利タイプは、10年後以降、5年ごとに金利が当初金利の10%分ずつ下が理、長期で借りる人はお得

プロの評判・口コミ

淡河範明さん

新生銀行の住宅ローンは、手数料が5.5万円からと非常に安いので、うまく使うとおとくになります。特に「借り換え」で利用される方が多く、「新規」であっても「借入金額が大きい」「期間が短い」といったケースでは魅力的な銀行となります。

10年固定、15年固定、20年固定といった金利が低いのも特徴的です。

商品も特徴的で、介護保障保険が付帯した商品や、長く借りていると金利が下がっていく「ステップダウン金利」があるのも主要銀行ではここだけです。

審査はオーソドックスに行なっている感じです。住宅ローン処理センターで集中審査しているので、窓口のかたの力量があまり問われず、公平に審査されるという印象です。

なお、相談から審査、契約の手続きまでネットで完結できるようになりました。不安な方には、ビデオ通話で自宅から気軽に相談ができるので、コロナ禍の現状では最適な方法が用意されているようです。

関連記事 SBI新生銀行の金利推移、審査基準、注意点は? - 実質金利(手数料込)

- 0.428%

- 総返済額 3226万円

- 表面金利

- 年0.298%

- 手数料(税込)

- 借入額×2.2%

- 保証料

- 0円

- 毎月返済額

- 75,227円

①3大疾病50%保障+全疾病保障が無料

②先進医療特約も無料で付帯

③無料団信でも、急性心筋梗塞・脳卒中の手術をすれば、ローン残高の50%を保障するなど手厚い対応

- 三井住友信託銀行とSBIホールディングスが設立したネット銀行で、変動金利の低さではトップクラス

- 通常の団信に加えて、3大疾病(がん、脳卒中、急性心筋梗塞)50%保障(40歳未満)と、全疾病保障(8疾病+病気・ケガ)を無料で付帯

- フラット35も取り扱う

プロの評判・口コミ

淡河範明さん

住信SBIネット銀行の強みは業界トップクラスの金利の低さでしょう。ネット銀行なのですが、何故か店舗の方が金利や団信サービスで魅力的なことがあるのもユニークです。

住宅ローンの品揃えもバラエティで充実しています。利用するなら、金利の低い変動型がいいですね。

審査はとても厳格です。提出書類は、一切の代筆を許さない厳格さがありますね。もちろん書類に不備があればいちいち取り直しになったりし、意外と手間が発生することもあります。書類をしっかり用意することがポイントですね。

審査が通って融資実行までは3週間以上あけるのが原則なので、年末年始をまたいだりすると実際の融資実行がかなり遅れることがあるので注意です。

ただし、金利設定の細かな条件を理解していないと後で「そんなつもりじゃなかった」ということになりかねません。例えば、「固定金利特約タイプ」は、特約期間中に金利タイプを変更することはできません。その上、固定金利期間終了後は、何もしないと変動金利になりますが、その場合の変動金利はかなり高くなる(現在の金利設定の場合)ので、気をつける必要があります。

なお、給与振込銀行は別にしておきたい場合、住信SBIネット銀行は自動で毎月の返済分を他の銀行の口座から無料で吸い上げてくれる仕組みがあって便利です。

関連記事 住信SBIネット銀行の金利推移、審査基準、注意点は? -

住宅ローン利用者口コミ調査の詳細を見る

-

今回作成した「住宅ローン利用者口コミ調査」の調査概要は以下のとおり。

【調査概要】

調査日:2023年12月

調査対象:大手金融機関の住宅ローン利用者(5年以内に住宅ローンを新規借り入れ、借り換えした人)

有効回答数:822人

調査:大手アンケート調査会社に依頼

評価対象:有効回答数47以上を対象とするアンケートの設問は以下の7問。回答は5段階評価とした。なお、評価点数の平均点は小数点第2位以降を四捨五入。

【アンケートの設問】

Q1.金利の満足度は?

Q2.諸費用・手数料等は妥当でしたか?

Q3.団体信用生命保険には満足しましたか?

Q4.手続き・サポートには満足しましたか?

Q5.審査について、満足していますか?

Q6.借り入れ後の対応に満足しましたか?

Q7.他の人にも現在の銀行を勧めたいと思いますか?

【回答の配点】

・各設問は5段階で回答してもらい、Q1なら以下のように配点。平均値を求めた。

満足している(5点)

どちらかといえば満足している(4点)

どちらともいえない(3点)

どちらかといえば不満である(2点)

不満である(1点)

・総合評価については、各項目の平均値を全て合算。読者が重視する「Q1金利の満足度」については点数を3倍、「Q3団信の満足度」の点数を2倍として、点数の合計を50点満点とし、10で割ることで5点満点の数値を求めた。

|

【auじぶん銀行の住宅ローン】 |

")

|

132銀行の住宅ローンを比較 >>返済額シミュレーションで、全銀行の金利を一気に比較・調査

|

- 年収に対して安心して買える物件価格は?

-

- ・年収200万円で妻が妊娠中の家族の上限は1600万円!?

- ・年収250万円の単身者の上限は1800万円!?

- ・年収300万円の4人家族の上限は1800万円!?

- ・年収350万円の2人家族の上限は2100万円!?

- ・年収400万円の単身者の上限は2500万円!?

- ・年収450万円の4人家族の上限は2000万円!?

- ・年収500万円の4人家族の上限は3000万円!?

- ・年収600万円の3人家族の上限は3500万円!?

- ・年収600万円の40代独身の上限は3000万円!?

- ・年収700万円の共働き夫婦の上限は5000万円!?

- ・年収800万円の3人家族の上限は4500万円!?

- ・年収1000万円の30代4人家族の上限は5000万円!?

- ・年収1000万円の40代4人家族の上限は3500万円!?

- ・年収1000万円の50代夫婦の上限は3000万円!?

※サイト内の金利はすべて年率で表示

プロの評判・口コミ

淡河範明さん

auじぶん銀行の魅力は、業界トップクラスの変動金利です。変動金利が大好きな人なら、最上位にすすめたいですね。最大2億円まで借りられるのも大きなポイントです。

審査に関しては、めちゃくちゃ早いです。申し込んでから基本的には1ヶ月以内に融資実行ができるので、急いでいる場合にはありがたい。「今月中に融資して欲しい」とアピールすれば、審査がスムーズに運びやすいです。

団信では「がん・4疾病50%保障団信」が無料で付いているので、通常の団信より手厚いと言えます。通常、保障を厚くするのであれば、金利を上乗せする必要がありますが、無料でつくのは魅力です。