日経平均が1万円台を回復する動きは誠に急だったものの、さらなる上昇余地は限定的との見方が強いようです。

海外出張で欧米の投資家と面談を重ねてきましたが、彼らも日本株に対してあまりポジティブな見通しを立てていませんでした。

彼らの口から出てきたのは、「日本銀行は5兆円の買い取り枠を広げる可能性があるのか?」「日本の法人税はいつになったら引き下げられるのか?」などといった質問ばかりです。

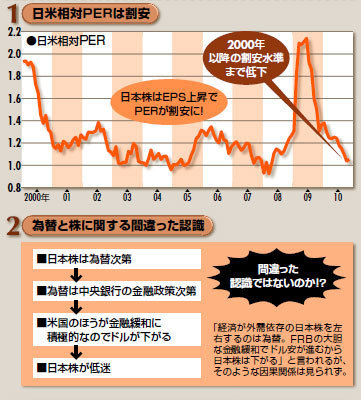

しかし、もしも私の見解が正しいなら、日本株はまだまだ上昇のポテンシャル(潜在能力)を秘めています。それを示唆しているのが日米相対PER(日本株のPER÷米国株のPER)の推移です。現在、その数値は00年以降におけるレンジの下限に接近しています。つまり、米国株よりも日本株のPER低下が著しく、近年で最も割安な水準に迫っているのです(図参照)。

それに伴って日米相対株価(日本株の株価÷米国株の株価)も00年以降で最低の域まで低下してきました。ところが、日米相対EPS(日本株のEPS÷米国株のEPS)は逆に上昇しており、このことからも日本株が割安になっていることがわかります。

いくつかの歪みから割安に放置されてきた

では、なぜ日本株は割安に放置されてきたのでしょうか?

いくつかの間違った認識がそれをもたらしたと私は考えます。その1つは、「円高だから日本株は下がる」との論調。日銀よりもFRBのほうが金融緩和に積極的であることを背景にドル安・円高が進み、外需依存度の高い日本経済に打撃となるため、総じて日本株が売られる──。この見解には、私は大いに疑問を感じています。

日本株の出遅れを示唆する歪みはコレだ!

日本株の出遅れを示唆する歪みはコレだ!

なぜならその見解が正しいのなら、日本よりもはるかに外需依存の高い韓国でも同じ現象が生じるはずです。

しかしながら、韓国ではウォン高と株高が同時進行しています。単に、円高を日本株売りの材料(口実)にしているのが実情ではないでしょうか? 現に、為替の動向に対する株式市場の注目度は5%程度にすぎないのが通常ですが、足元では40%以上にまで上昇しています。

一方、海外の投資家の多くも間違った認識を抱いています。言うまでもなく日本は先進国の一員で、投資対象としてリスクが低い半面、新興国と比べて高いリターンが見込めないのは当然です。

にもかかわらず、地理的にアジアの一国として位置づけられることから、日本株は中国株やインド株などとパフォーマンスを比較されがちで、むやみに割安な水準に取り残される結果を招いているのです。

投資の世界で常日頃から言われているように、もしもマーケットが合理的に機能するなら、いつまでも今のような状態が放置され続けることはありません。

やがて、こうした間違った認識がもたらしたマーケットの歪みは解消されていくでしょう。つまり足元の相場は歪みを元に戻すエネルギーを秘めており、日経平均1万円台回復が終点ではないということです。

●筆者Profile

北野 一(きたの はじめ)

JPモルガン証券株式調査部チーフストラテジスト。三菱銀行、東京三菱証券などを経て現職。アナリストランキングでは株式ストラテジスト部門でランキングトップの常連。近著に『なぜグローバリゼーションで豊かになれないのか』(ダイヤモンド社)。

※この記事は2010年12月21日(火)発売の月刊マネー誌『ダイヤモンドZAi』2011年2月号に掲載。2月号の特集は「いちばんわかりやすい 2011年大予測」。特別付録はいま話題の「くりっく株365超入門BOOK」。