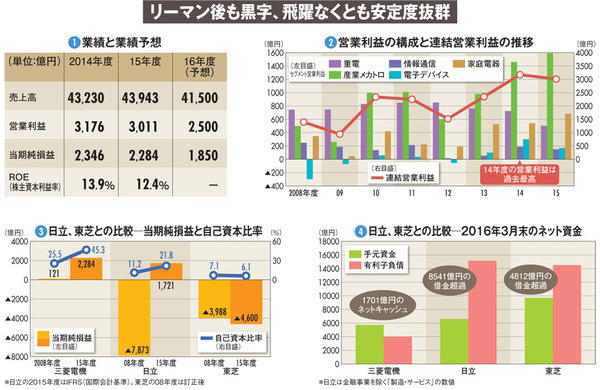

リーマンショック後にあっても電機大手で唯一黒字を計上した構造改革の優等生、三菱電機の収益力の強さがあらためて際立っている。課題は過去最高水準に積み上がった手元資金の有効活用だ。(「週刊ダイヤモンド」編集部 村井令二)

「収益性さえ見極められる案件ならば、財務的にはM&A(合併・買収)を実行できる状況にある」

三菱電機の松山彰宏専務は、手元に積み上がった資金の使い道について語る。現預金から有利子負債を引いたネットキャッシュは、2016年9月末で2144億円となり、過去2番目の高さまで達した。

過去最高は、1年前の15年9月末の2159億円。同年12月にイタリアの業務用空調メーカーのデルクリマ(現メルコ ハイドロニクス&ITクーリング)を約900億円で買収して一度は手元資金を減らしたが、9ヵ月かけて元に戻した。

M&Aには極端に消極的な三菱電機。デルクリマは同社にとって過去最高額の買収で、1990年以降25年にわたって100億円を超える唯一の案件だ。キャッシュリッチな状況に戻った今、手元資金の活用に注目が集まる。

三菱電機は、財務健全性規律として総資産に対する有利子負債比率を指標としており、目標は15%以内。だが9月末の水準は9.7%で、優にクリアしている。

松山専務は「M&Aをすれば負債と一緒に資産も増えるので、これから2000億~3000億円を借り入れたとしても15%は守れる。いつでもM&Aに動ける“備え”はできている」と語る。