連結売上高の規模を半減させて、事業ポートフォリオの見直しに取り組む、かつての繊維の名門、ユニチカ。5月下旬に発表された新中期経営計画では、財務改革の成果が目に見えて表れてきた。(「週刊ダイヤモンド」編集部 池冨 仁)

ようやく、長く続いた薄暗いトンネルの出口の先に明るい光が見えてきたというところだろうか。

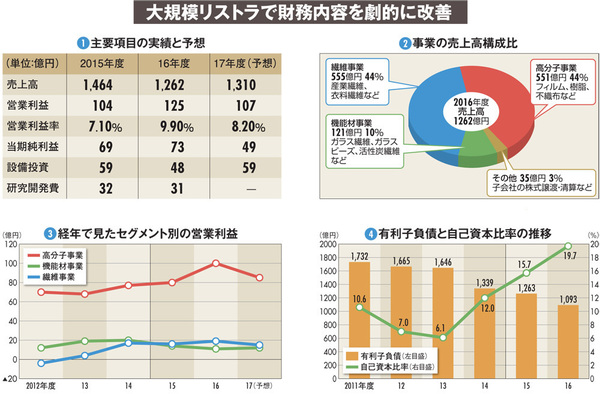

5月12日に発表されたユニチカの2017年3月期(16年度)決算は、連結売上高は1262億円と前年同期比で13.8%減少したが、営業利益は125億円と同20.0%増加。営業利益率は前期の7.10%から9.90%へと上昇し、2年連続で過去最高の記録を更新した(図(1))。

現在、経営再建中のユニチカにとって、財務改革の成果としての収益性の改善を訴えるには、営業利益率ほど“ごまかしようのない数字”はない。営業利益は、売上高から原価と販売管理費を引いて算出する。そして営業利益率は、「企業がどれだけ効率的な経営をしているか」を示す。一般的に、営業利益率10%という水準が優良企業の目安とされるが、ユニチカは経営再建の途上にありながら、その水準に近づいたのである。

決算からそれほど間を置かずに発表された新中期経営計画では、17~19年度の3年間を「コア技術を基点とした種まき・研究開発」と位置付け、20年度以降に「成長施策の効果を刈り取り、事業規模を拡大する」と打ち出した。

その詳細に入る前に、ユニチカという企業について、簡潔に振り返ってみたい。1889年(明治22年)に創業された尼崎紡績を源流に持つユニチカは、日本の繊維産業の黄金時代を支え続けてきた中核企業の一つであることから、繊維の名門といわれてきた。

創業128年という歴史を誇るユニチカには、他の企業と異なる特殊な点があった。つい最近まで、「規模は小さいながらも安定的に利益を出す一方で、常に売上高に相当する額の借入金があったこと」(ユニチカ)である。担保となる遊休不動産などの資産を豊富に持っていたことから、銀行の融資が得やすかった。それ故に、業績が悪くなると、保有する不動産や株式を売却するなど、場当たり的なリストラを繰り返してきた。

しかし、そうした“打ち出の小づち”に頼る自転車操業をいつまでも続けられるはずがない。本業の力で成長できなければ将来がないということにようやく気が付いたユニチカは、14年7月に三菱東京UFJ銀行などの主力取引銀行や事業再生ファンドから第三者割当増資で総額375億円を調達し、“根治療法”に乗り出した。