「再生産可能な適正価格、マージンの実現」のため、1トン当たり5000円の値上げ交渉を進める新日鐵住金。そこには、国内製鉄ナンバーワンの同社ですら値上げを懇願せねばならない事情がある。(「週刊ダイヤモンド」編集部 新井美江子)

「このままでは、お望み通りの品質の鉄を、必要なときに、確実に提供し続けることができなくなってしまいます」。今、新日鐵住金の営業担当者が、1トン当たり5000円の値上げをしようと、顧客を必死に説得して回っている。

「再生産可能な適正価格、マージンの実現」──。いわば、自らの事業の存続資金を確保するために、顧客に値上げを要請するという“禁じ手”を繰り出したということだが、同社が「製品価値に見合った価格」を声高に求め始めたのには訳がある。

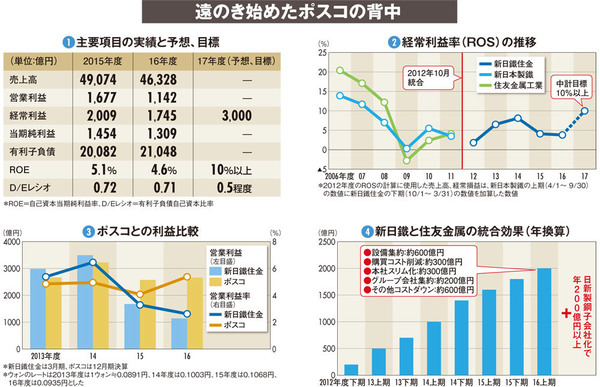

何しろ、2016年度は単体で291億円の営業赤字に陥った。連結ではグループ会社の収益によって図(1)の通り黒字を確保したものの、現中期経営計画の発表時に「17年度に10%以上」を表明した経常利益率(ROS)は、わずか3.8%にとどまった(図(2))。

「在庫の評価損益など一過性の要因を差し引いても、韓国ポスコに収益力で負けている」。同社幹部がこう悔やむように、最大のライバルに収益力で差を広げられていることにも危機感を募らせている。

新日鐵住金とポスコの営業利益・営業利益率を比較すると、13~14年度には新日鐵住金が頭一つ抜けていたというのに、15年度にはすっかり立場が逆転してしまった(図(3))。

韓国は、日本と比べて税制、電力価格、労務費で優位にある他、鋼材の販売単価も高い。新日鐵住金からすれば、足元で大きなコスト増要因があるのも痛い。同社の国内の製鉄拠点は、高度経済成長期に造られたものが多い。その大規模修繕の費用がかさみ、利益を押し下げているのだ。

これまで、新日鐵住金は政策保有株などの資産売却でキャッシュを捻出してきたが、それにももはや限界がある。収益力の向上はもちろん、設備投資資金を確保するためにも5000円の値上げは譲れないというわけだ。

17年度上期のROSは5.6%で着地する見込みだ。通期の見通しは未公表だが、ROS10%の目標達成に黄信号がともっているのは否めない。