前回の本欄では、短期間で海外投資家が2兆円の売り越しに転じたので、「投資チャンスは近づいているがもうしばらく忍耐が必要になりそうだ」と述べ、さらなる株価の下落は投資チャンスになる、という見方を示した。

しかし実際には、北朝鮮問題の緊張緩和、FRB(米連邦準備制度理事会)の景気に対する強気の姿勢(利上げ継続と資産圧縮開始)を受けて円安、海外投資家の買い戻しの流れとなり、日経平均株価は今年の高値を更新して年初来8%の上昇となっている。

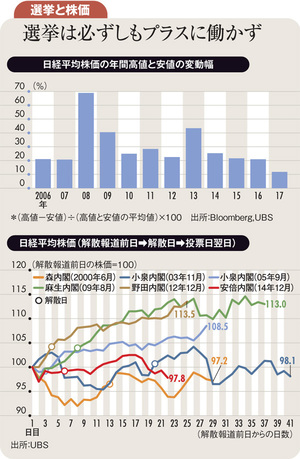

注目すべきは株価の変動幅の狭さである。過去10年の日本市場は小さい年でも20%強は上下に変動している(上図参照)。しかし、今年は10月になってもいまだ10%程度の上下の振れ幅しかない。ここでは、重要なポイントが二つある。投資家が、次のトレンドが不透明で投資判断を保留しているとみられること、そして歴史的には狭い変動幅が続いた後には広い変動幅の時期が来ることである。

アベノミクスが始まって間もなく5年を迎え、来年はリーマンショックから10年の年である。世界の中央銀行の緊急措置的な量的金融緩和が米国、欧州、日本の順でようやく解除されようとしているときでもある。

こうした歴史的な背景を見ると、今年の株価の変動幅の狭さは、世界の投資家が「中央銀行=金融市場の味方」という今までのフレームワークの変化に対して、次のよりどころを探して動きを止めているように筆者には思える。

10月22日に予定されている日本の衆議院議員選挙は海外投資家から見ればアベノミクスの継続か終了かということになり、その結果と市場の反応が読めないことから過去1カ月で急速な買い戻しはしたものの、買い進んでゆくまでには至っていない。過去の選挙結果と株価を見ても、プラスもマイナスもあり得る(下図参照)。

リーマンショックのような大規模な金融危機の予兆はないが、世界的な中央銀行の量的金融緩和、日本の株式市場の大きなテーマであったアベノミクスの賞味期限が近づいている。次の世界の金融市場を支えてくれるようなトレンドも不在である。

「適温相場」という言葉が今年の株式市場を象徴しているが、暑くもなく寒くもないという今の秋のような気温は長くは続かないと考えるのが自然であろう。

次の動きは総選挙後にやって来るが、仮に自民党政権が継続されてもその後の政策課題は多く残り、今回の選挙は株価にはややマイナスであろうと考えている。

筆者は引き続き、日本株においては慎重な投資スタンスを継続することを推奨する。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)