円安株高の波に乗って、業績が復調したように映る日本生命保険。一方で、単体業績に目を向けると、マイナス金利の影響がなおも色濃く残っている状況が見えてくる。(「週刊ダイヤモンド」編集部 中村正毅)

復調したとはなかなか言い切りにくい内容の決算だった。

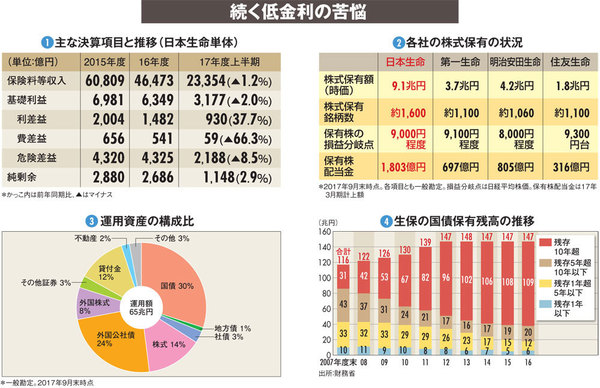

日本生命保険の2017年度上半期の連結業績は、事業会社の売上高に近い保険料等収入が前年同期比で3.9%増加。本業のもうけを示す基礎利益は同0.7%増で、「増収増益」だった。

日本銀行によるマイナス金利政策導入以降、収益環境が厳しくなる中で、連結業績がわずかながら反転したのは、市場で円安株高が進んだからだ。

65兆円にも上る日生の運用資産の中で、実に約4分の1は米国をはじめ海外の公社債が占めている。それがドルなど外貨の値上がりによって、受け取る利益が増えたわけだ。

さらに、企業の収益拡大が鮮明になる中で、保有株の配当金も拡大。それによって契約者に約束した予定利率と運用利率の差となる利差益が大きく伸びた。

日生が保有する株式の総額は約9.1兆円。国内生保41社の合計保有額の2割強を、たった1社で占めている計算だ。

それだけに、受け取る配当金も膨大だ。16年度は1803億円と、他の大手生保と比べても圧倒的に大きく、今後も基礎利益の増加に大きく貢献する見通しだ。

このように、連結ベースでは業績の復調ぶりがうかがえる一方で、単体業績に目を移すと、景色が全く変わってくる。

中核となる日生単体の保険料等収入を見ると、前年同期が不調で「発射台」が低かったにもかかわらず1.2%減、基礎利益も同2%減少している。運用難と予定利率の引き下げが、収益にもろに影響している格好だ。

グループの三井生命保険による外貨建て商品の拡販によって、辛うじて連結では増収増益になったにすぎないことがよく分かる。