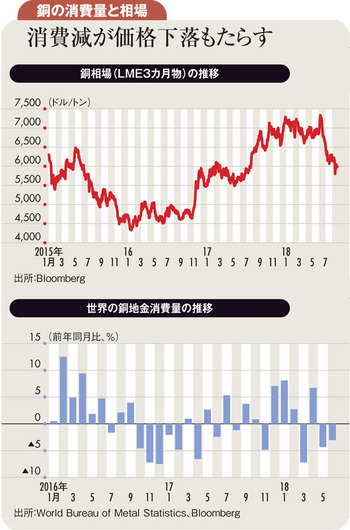

銅相場は、世界景気の動向をにらみながら一進一退で推移していたが、6月には世界最大の鉱山であるチリのエスコンディーダでの労使交渉が難航するとの見方から、1トン当たり7348ドルと4年超ぶりの高値にまで上昇した。

同鉱山では、昨年春ごろに労使交渉が難航して43日間のストライキに突入したことや、4月の早期交渉も不調だったことから、今回の交渉への警戒感が強まった。前回の労働協約が期限切れとなる7月末を過ぎても、労使の主張は隔たりが大きく、潜在的なストライキの可能性が銅相場の押し上げ材料として意識される状況だった。

にもかかわらず、銅相場が高値を付けた後、下落基調をたどったのは、米中貿易戦争が銅の最大消費国である中国の景気に悪影響を及ぼす懸念が強まったためだ。

金融市場や商品市場では、米中の貿易摩擦が激化するに伴って、中国がより大きな損害を受け、米国の受ける損害は小さいとの見方が強まり、中国売り・米国買いの反応につながっていった。

為替市場で、ドル高が進行したことも、ドル建てで取引される銅など国際商品の価格の割高感につながった。国際商品市場は、中国需要の減少観測とドル高観測というダブルパンチを受ける状態となった。

8月14日には、エスコンディーダでの労使交渉がまとまり、ストが回避される見通しとなった。銅の供給懸念が後退し、15日には5800ドル割れまで下落した。

中国での電力や不動産の関連投資の減速などを背景に、足元では世界の銅需要がやや停滞していることも、下落圧力になっている。銅需要が低迷する傾向がある夏季を迎えたことや、トルコの通貨下落で新興国経済への不安感が強まったことも下落材料であった。

米中の貿易戦争は、7月6日に双方が340億ドル相当の輸入品に25%の追加関税を課し、8月23日にはさらに160億ドル相当の追加関税が実施された。今後も米国が2000億ドル相当の追加関税を検討し、中国も報復の構えを見せるなど、両国による制裁合戦が一段とエスカレートする可能性も無視できない状況だ。

鉱山ストによる供給減少懸念がなくなった一方で、貿易戦争による需要減少懸念は残り、目先の銅相場は下げやすいと思われる。

もっとも、銅は昨年、電気自動車(EV)の普及に伴って、需要が伸びる金属の一つとして注目され、先行きの需給逼迫観測も強まった。中長期的には、世界全体のエレクトロニクス化が進む中で銅需給は比較的タイトな状態が続きやすいと考えられ、銅相場は上値が重いながらも上昇傾向で推移するものと思われる。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)