ドル相場の上り坂は終盤とみる。トランプ財政で来年まで伸長されつつあるが、道は次第に細り、切り立ち、足を踏み外しそうなリスクもチラホラ。短期投資ならまだ押し目買いに妙味を見いだせるが、中長期投資なら既保有分の売り場も考え始めたい。ドル相場の滑落かスリップかは米景気の堅調さを尺度に見分けるとよい。

為替市場の現況を整理しよう。

(1)ドルは、2012年以来の米景気拡大に沿った上昇サイクルがトランプ財政で永らえている。

(2)円は対ドルで軟調ながら、ドル高終盤の警戒から110円台前半にとどまっている。

(3)ユーロは、昨年には欧州経済の思わぬ改善を受けた巨額の買い戻しで急反発したが、今年は欧州景気の鈍さや伊政局が嫌気され、もたついている。

(4)新興国・資源国通貨は、12~15年の危機的急落後の改善の下地が出始めた一方、長引くドル高からの圧迫も免れずにいる。対外債務が大きい国の通貨は依然脆弱だ。

ドルの強さの鍵は米景気の強さにある。FRB(米連邦準備制度理事会)の利上げは今年もう1回、来年3回行われる公算だ。景気中立水準までの慎重な利上げなら、株式市場も当面許容し得る。景気、株価、金利のドル支持がまだ続こう。

さまざまな相場材料を米景気の堅調さを尺度に捉える基本姿勢を維持したい。米景気が鈍りかけた16年には中国発リスクオフ、今年初は米インフレ不安からの債券・株式相場急落で、米景気もドルもここまでかと危惧された。

その後、トランプ減税で米景気がかさ上げされて今に至る。米中貿易戦争や新興国経済が不安視されても、米経済が堅調ならドルも強いという構図は揺らいでいない。

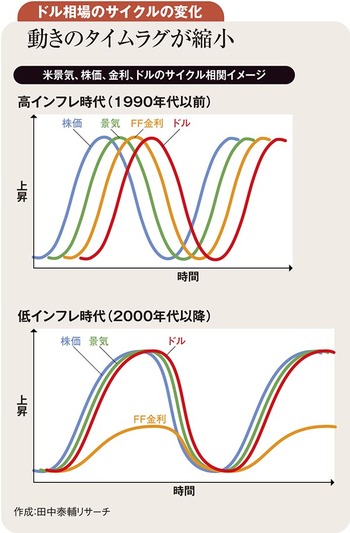

一昔前の高インフレ時代(1990年代以前)は、景気の変節を確認してからドル相場に臨める容易さがあった。景気よりインフレが遅行し、政策金利(FF金利)がさらに遅れて動く。株価は景気に先行し、ドルは金利に遅行する。

近年は低インフレで、低金利が続き、景気拡大と株高が間延びし、一方向の相場ポジションが蓄積され、景気変節の兆候に過剰反応しやすい。「株価→景気→政策金利→ドル」の各サイクルが時間差を狭め、変節が連鎖し、序列を読み取りにくい。

来年にかけて、景気と市場の変節が連鎖し得るリスクとして、第一に米インフレ加速、第二に米中間選挙での民主党勝利、第三に中国・欧州の情勢悪化が、米株式に嫌気される事態を警戒している。米景気のピークアウトが確認されれば、ドル円は100円割れが視野に入ろう。もっともそれは当座のリスクではない。ドルは悩ましくもまだ上り坂にいる。