NISAや、個人向けの確定拠出年金(iDeCo)、さらに、会社で加入する企業型の確定拠出年金(企業型DCなどと言います)など、自分で、お金を運用(育てる)ための制度が多くなってきました。

その制度を利用するときには、必ず「投資信託」という商品が入っています。この投資信託(とうししんたく)とはいったいどんなものなのでしょうか?

『新・投資信託にだまされるな!』や、『税金がタダになる、おトクな「つみたてNISA」「一般NISA」活用入門』など著者累計45万部、大ベストセラーの著書がある竹川美奈子さんが、5年ぶりに改訂した『改訂版 一番やさしい!一番くわしい!はじめての「投資信託」入門』を上梓。

連載では、この新刊から、本当に良い投資信託をえらぶコツをご紹介します!

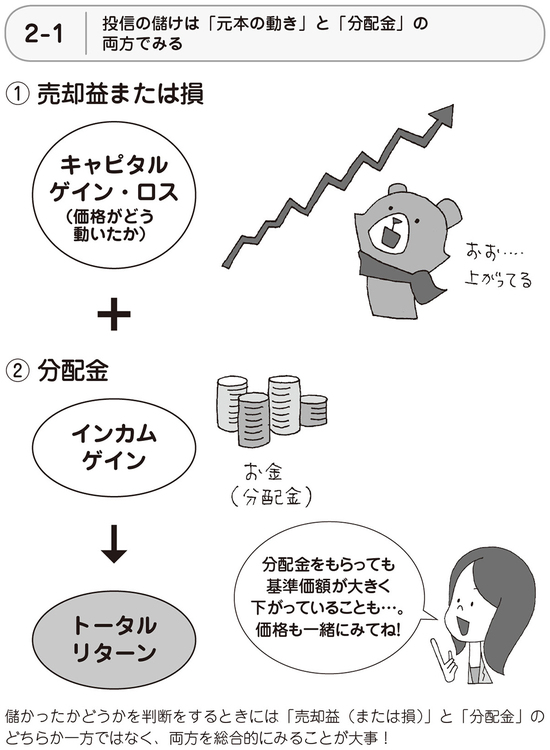

投資信託の儲けは

「売却益」と「分配金」で決まる

第1回から、前回の第8回までは、投資信託の主なしくみについてご説明してきました。今回からは、投資信託の「儲け」と「損」について詳しく見ていきましょう。

投信の儲けと損は何で決まるかというと、(1)売却益(キャピタルゲイン)または損(キャピタルロス)と(2)分配金(インカムゲイン)の2つです。

1つ目の売却益・損は投信の価格がどう動くかによって決まります。投信を買ったときよりも価格が値上がりしていれば、解約したときに儲けることができますし、逆に値下がりすると損をしてしまいます。投信の価格は「基準価額」と呼ばれていて、「1万口当たり○円」という具合に表示されていることが多いです。

もう1つが分配金です。投信には分配金と呼ばれるお金を、投信の決算が行われるときに投資家に支払うしくみがあります(投信によって分配方針が決まっていて、極力分配金をださない商品もあります)。

分配金は投信の資産から支払われるので、分配金がでると投信の資産、いわゆる「純資産総額」といわれるものが減り、基準価額もその分下落します。

分配金については本書52ページで説明していますが「分配金をもらった分、投資したお金がふえる」わけではありません。分配金と銀行預金の利息とはまったく違うものです。

投資したお金がふえたかどうかは、買ったときよりも基準価額が上がっているか・下がっているか、そして受け取った分配金の両方を合わせた「トータルリターン」でみる必要があります。