年末年始にドル円も株価も急落した。米景気が陰ると、日本は株安と円高の同時進行でことさらに苦しむ。円での株式や外貨資産へのリスク投資は、好況時の株高・円安(外貨高)で全て良く、不況時の株安・円高でほぼ全滅する。それだけに、市場の変節の兆候を忠実に読み取り、投資の引き際の判断が重要になる。

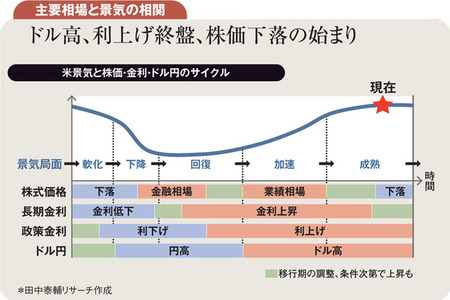

下図は、米景気に沿った株価・金利・ドル円相場の基本イメージだ。株価は景気底入れ前に上向き、景気より先に下降する。短期金利(政策金利)は景気に遅行し、ドル円はさらに金利に遅行する。

このサイクルにどう乗るか。景気下降途中で株式投資に乗り出す。ただし、ドル安が継続する分、米株では為替差損、日本株では円高の圧迫を考量する。米景気が上向き、利上げが進む過程で、ドル高・円安が本格化し、為替投資も株式投資も花開く。

ただし、金利が景気中立水準を超えたら、株式から手を引き始め、高まった短期金利の商品で待機する。景気天井圏では国内長期債の高金利とその後の値上がり(金利低下)を狙う。来る円高に耐え得る高金利の外貨資産も条件次第で物色可能だ。こうして次の株式投資の好機を待つ。

かつて高インフレが景気に遅行した時代は、利上げが急で、株価の反落が早く、景気ピーク後も利上げが続き、高金利下のドル高が長引いた。この序列の時間差が投資乗り換え判断の助けになった。

しかし、近年の低インフレで、金利があまり上がらず、景気が長引き、株高と債務増がかさんだ。その巻き戻しが相場反落の初期ショックを増幅する恐れから、株安、景況悪化、金利低下、ドル安の接近連鎖を警戒した。昨年後半、米金利が景気中立水準3%に絡んで以降、住宅減速、大型株調整への黄信号点滅を忠実に追い、投資ポジションを減らすよう呼び掛けた。

筆者の2019年末のドル円予想100円は3カ月前には少数派で、本誌12月29日・1月5日合併号の特集「総予測2019」でも最円高派にあった。年初に一時104円台と火が広がった後、専門家の100円予想も珍しくなくなったが、避難つまりドル売りより、火中への再参入、ドル買いを推奨する向きが今も多い。

彼らは景気は堅調で株安は過剰反応と強弁するが、消費や雇用、業績などは株価の先行指標ではない。今後3カ月は株安自体が債務コスト(社債金利)上昇を伴って、景気をどうむしばむかを注視すべき場面だ。

確かに、早期の株安が中央銀行をハト派に傾かせ、金利が景気中立水準以下になり、今年半ば以降に景気と株価が再浮揚する目は残る。

しかし、市場は利上げ観測再燃や中国経済の減速など外部ショックへ脆弱さを増す。再参入の買いより、この幸いな売り場を逃さず、株安・ドル安後の再購入を楽しみに待つ「ゆとり投資サイクル」を勧めたい。

(田中泰輔リサーチ代表 田中泰輔)