株式市場の再編は、果たしてスタートアップにどのような影響を与えるのでしょうか。日本の株式市場再編に関する議論について、スタートアップの観点から考える5回シリーズの第3回は、スタートアップの上場後におけるリスクマネー獲得について、現状を整理します。本コラムの内容は、東京証券取引所主催の「市場構造のあり方等に関する懇談会」におけるシニフィアン株式会社の発表を加筆、修正したものです(文責:シニフィアン共同代表 小林賢治)。

*前回の「事業リスクと市場リスクの2軸で考える株式市場の棲み分け」はこちらをご参照ください。

市場構成の見直しは新興企業にどのようなインパクトを及ぼすのか

検討が進められている市場構成の見直しがスタートアップに与える影響を考えるにあたり、今回は日本の新興市場におけるリスクマネー調達の現状について整理します。現状を理解することで、成長のための資金調達の場として新興市場が機能するうえで必要な要素が見えてくるのではないかと、筆者は考えています。

日本の新興市場におけるリスクマネーの調達状況は…?

日本の新興市場におけるリスクマネーの調達状況は…?

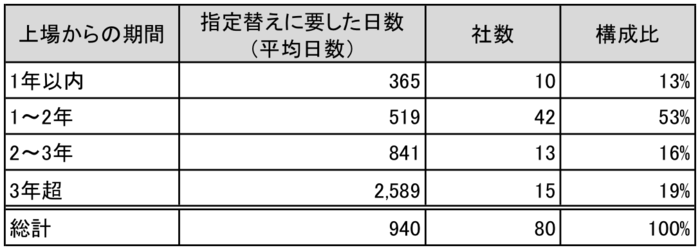

下記の表は、2016〜2018年の間にマザーズから東証1部に市場変更を行なった企業が、IPOから1部指定替えまでにどれくらいの期間を要したかを分析した内容です。対象企業のうち、3分の2はIPOから2年以内に指定替えを行っています。また、10%以上の会社は、最短期間である1年で指定替えを行っていることが見て取れます。

筆者の周囲のマザーズ上場企業の経営者たちもよく言うように、「マザーズから東証1部までは一気に駆け抜ける」ことがセオリーになっていることを示す結果と言えるでしょう。

(出所:東証データよりシニフィアン分析)

(出所:東証データよりシニフィアン分析)拡大画像表示

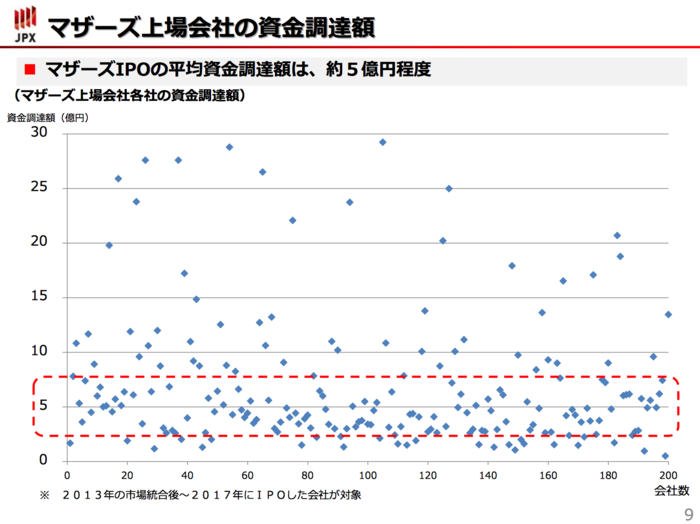

下記の表は、マザーズ上場企業のIPO時の平均調達額を示したものですが、5億円前後と非常に低い規模に収斂していることが見て取れます。

日本取引所「市場構造の在り方等の検討に係る意見募集」関連データ集より

日本取引所「市場構造の在り方等の検討に係る意見募集」関連データ集より拡大画像表示

この2つのファクトからも類推できるように、筆者の周囲の新興企業では、マザーズ上場をあくまで1つのステップとし、その時点での調達は限定的な規模にとどめて希薄化を抑え、できるだけ速やかに東証1部に指定替えしたタイミングで調達し直す、という資本政策を考えているケースが少なくありません。また、VC(ベンチャーキャピタル)の中にも、IPO時点では株式を売却せず、1部指定替えをイグジットタイミングと見据えて長期で保有するという投資戦略を採っているところもあります。

東証1部の基準変更によって、仮に東証1部の指定替えまでの期間が長くなる方向に変化するとしたら、IPO時のオファリングサイズ・調達額、マザーズ上場中における市場からの調達、VCのイグジット戦略(これまではIPO時の売り出しで大規模に売却することは非常に稀だった)など、スタートアップの資本戦略全般を大きく見直す必要が出てくることは想像に難くありません。