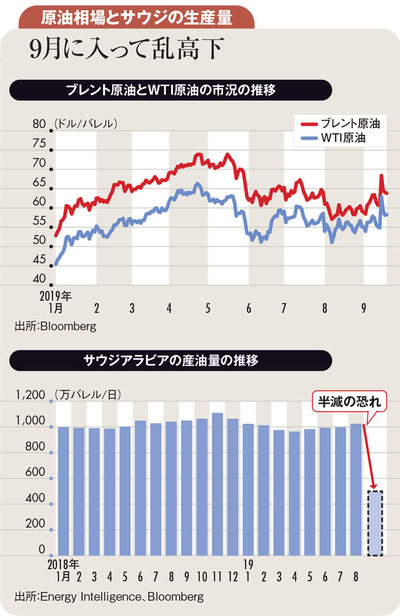

原油相場が乱高下している。8月に入って、トランプ米大統領が対中制裁関税「第4弾」の発動を表明したことを受けて、株式などを含むリスク資産全般が売られ、米国産のWTI(ウエスト・テキサス・インターミディエート)で1バレル当たり50ドル台、欧州北海産のブレントで55ドル台を付けていた。

その後、中国の景気指標の底堅さや、米中の閣僚級貿易協議の再開見通しから、投資家のリスク志向が回復し、原油もやや買い戻された。サウジアラビアのエネルギー相の交代で、同国は原油高志向を強めるとの思惑も生じた。

もっとも、米中協議は難航が見込まれ、OPEC(石油輸出国機構)やロシアなどが協調減産を行っていても米国の増産で供給が潤沢な状況で、上値が重い状態が続いていた。

そうした中、9月14日に、サウジ東部のアブカイクとクライスにある石油関連施設が無人機や巡航ミサイルによる攻撃を受け、世界の原油供給量の5%超に相当する日量570万バレルの生産が停止した。イエメンの反政府武装組織フーシ派が犯行声明を出した。

15日にトランプ大統領が「必要に応じてSPR(戦略石油備蓄)を放出することを承認」したのを受けて、16日の原油相場はやや売り戻される場面もあった。

しかし、イエメン内戦で政府側を支援するサウジ主導の連合軍が、攻撃に使われた武器がイラン製とする予備調査を明らかにすると、イランと米国・サウジとの武力衝突などが懸念され、再び上げ幅を拡大した。結局、WTIが前日比8.05ドル(14.7%)、ブレントが同8.80ドル(14.6%)の急騰、高値は63.38ドル、71.95ドルだった。

しかし、17日には、WTIが3.56ドル(5.7%)、ブレントが4.47ドル(6.5%)の反落となった。サウジのアブドルアジズ・エネルギー相が同国の原油供給について、在庫放出で攻撃前の水準を回復したと明らかにしたことや、生産量も9月末までに攻撃前の水準に戻るとの見通しを示したことで需給逼迫の懸念が後退した。

サウジの復旧対応が予想以上に迅速だと受け止められ、相場は落ち着く方向にある。米中貿易摩擦などを背景とした世界の景気減速や原油需要鈍化への懸念が再び相場下落を促す可能性もある。

しかし、安定供給元と認識されていたサウジの石油施設が攻撃され、地政学リスクに対する原油の脆弱性をより意識せざるを得なくなった。フーシ派とサウジなど連合軍との戦火は簡単には止まらないだろうし、イランと米国・サウジとの対立も厳しさを増した。地政学リスクを織り込むため、原油相場は攻撃前よりも高い水準で推移するだろう。

(三菱UFJリサーチ&コンサルティング調査部主任研究員 芥田知至)