もしあなたが突然、社長に就任することになり、会社の経営を立て直さなければならなくなったとしたら、どうしますか? 『なるほど、そうか! 儲かる経営の方程式』(相馬裕晃著、ダイヤモンド社、8月22日発売)は、つぶれそうな会社をどうしたら立て直せるのかをテーマにしたストーリー仕立てのビジネス書です。主人公は、父親に代わって急きょ、経営トップに就くことになった27歳の新米社長・千葉早苗。本書のテーマは、MQ会計×TOC(制約理論)。MQ会計とは、科学的・戦略的・誰にでもわかる会計のしくみのこと。MQ会計をビジネスの現場で活用することにより、売上至上主義から脱して、付加価値重視の経営に舵を切ることができます。もう1つのTOCは、ベストセラー『ザ・ゴール』でおなじみの経営理論。経営にマイナスの影響をもたらす要因(ボトルネック)を集中的に改善することにより、企業の業績を劇的に改善させることができるというものです。本連載では、同書から抜粋して、MQ会計×TOCでいかに経営改善できるのかのポイントをお伝えしていきます。

Photo: Adobe Stock

Photo: Adobe Stock

全部原価計算と直接原価計算

時計の針が午前11時半を回っていた。マネジメントゲームの開始からすでに2時間が過ぎている。

「今まで、簿記や会計を勉強したことがない人は、どれくらいいますか?」

川上は左手を挙げ、参加者の挙手を促した。半数近くの参加者の手が挙がった。

「安心してください! 小学校3年生の算数ができれば、誰でも決算書は作れますから!」

川上は一世を風靡(ふうび)した芸人のような口調で、会場の雰囲気を和ませた。

「さきほど、1個30円で製品を売りました。その製品の原価はいくらでしょう? 原価が分からなければ、いくら儲かったか分かりませんよね? そこで必要なのが原価計算です」

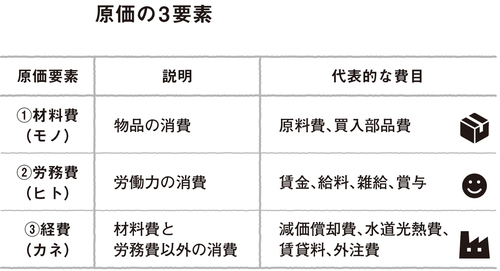

製品を作るためにかかる原価は、大きく3つに分類される、と川上は話す(下図表)。

(1)材料費(モノ)

(2)労務費(ヒト)

(3)経費(カネ)

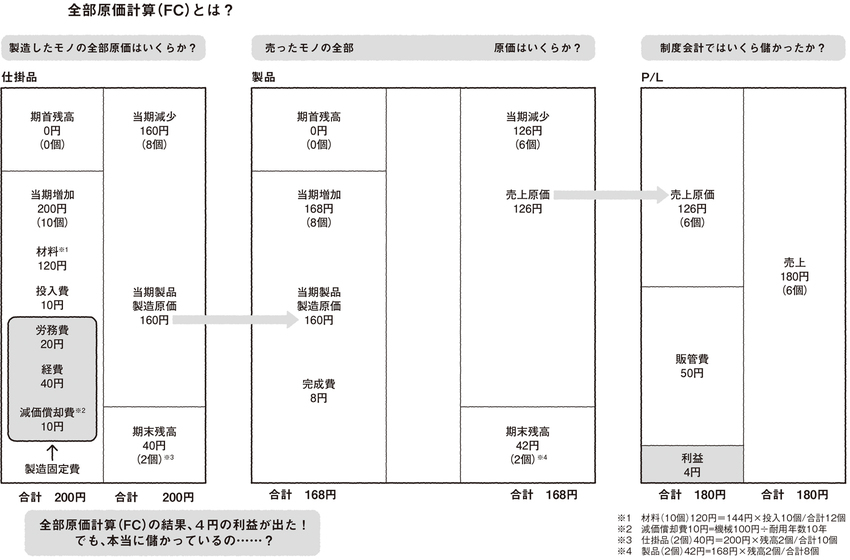

「この3つの原価要素をすべて含めて計算する原価計算の手法が『全部原価計算(Full Costing)』でFCと略されます。材料→仕掛品→製品と完成までに要したすべての原価を積み上げて、製品原価を計算していくのです」(下図表)

全部原価計算(FC)に基づくP/Lの結果、売上180円、売上原価は126円、販管費50円、利益は4円と計算された(上図表のP/L)。