年末年始の気になる円相場の動きを、これまでに見られたドルと米イールドカーブの「7つのパターン」から読み解く(写真はイメージです) Photo:PIXTA

年末年始の気になる円相場の動きを、これまでに見られたドルと米イールドカーブの「7つのパターン」から読み解く(写真はイメージです) Photo:PIXTA

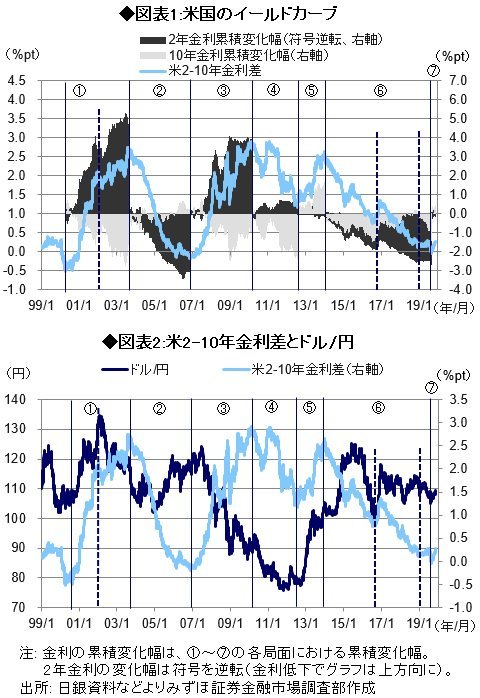

足もとは米スティープ化と共に

ドル/円が上昇

今年夏から秋にかけて、米中貿易戦争激化や世界景気後退懸念から、米国を中心に世界的に金利が低下し、米国のイールドカーブ(2年国債金利と10年国債金利の格差)のフラット化が進行した。その後は、年内における米中部分的通商合意への期待の高まりから金利が上昇に転じ、米国のイールドカーブはスティープ化した。

こうした動きに呼応するかたちで、ドル/円は8月26日に104.46円の安値を付けた後、11月7日にかけて109.49円へ反発した。最近の米イールドカーブのスティープ化に連動したドル/円の上昇は今後も続くだろうか。

円との関係は不明瞭?

米イールドカーブの変化とドルの関係

1999年以降で見ると、おおむね2年前後の周期で米イールドカーブはフラット化とスティープ化が交互に訪れており、(1)2年金利低下主導のブルスティープ局面(期間は2000年4月から03年8月)、(2)2年金利上昇主導のベアフラット局面(期間は03年8月から06年11月)、(3)2年金利低下主導のブルスティープ局面(期間は06年11月から10年2月)、(4)10年金利低下主導のブルフラット局面(期間は10年2月から12年7月)、(5)10年金利上昇主導のベアスティープ局面(期間は12年7月から13年12月)、(6)ブルフラット→ベアフラット→ブルフラット局面(期間は14年1月から19年8月)、そして(7)10年金利上昇主導のベアスティープ局面(期間は19年8月28日から直近)の7つの局面に分類することができる。

全体として、イールドカーブの変化とドルの方向性の間には明瞭な関係はうかがわれず、特にイールドカーブの変化が2年金利主導の場合にはドルとの関係が不明瞭だ。

ただし、2年金利主導の変化か、10年金利主導の変化かでドルへのインプリケーションは異なる点が示されており、10年金利の上昇が主導するベアスティープの場合は、ドルが上昇しやすい傾向がうかがえる。13年のテーパー・タントラム期前後や、足もとの米中部分的通商合意期待が高まった局面が該当する。