年初の米国とイランの軍事的緊張は、世界の金融市場を一時急落させたが、その後は株式市場も落ち着きを取り戻した。

だが、このニュースによって、金融市場は米中貿易問題だけではなく、中東情勢などの地政学的リスク、技術覇権を巡る競争、米国の大統領選挙などのリスクが残っていることを再認識する2020年のスタートとなった。

中東情勢は過去にも金融市場のリスクとして認識されてきた。例えば、10年から12年にかけて起きた「アラブの春」では中東や北アフリカ各地の政権交代が産油国にも及び、原油供給が減少するのではないかと懸念された。

しかし、主要な産油国での民主化運動が下火になると金融市場の関心は薄れた。つまり、中東情勢は原油価格に対する懸念であると言い換えてもよいだろう。

現在、原油は供給過多気味であり、OPEC(石油輸出国機構)を中心に日量200万バレルの減産をしている。米国のシェールオイルの増産も続いている。弊社では、さらなる原油価格の上昇はあったとしても一時的と考える。

昨年9月のサウジアラビアの原油施設に対する攻撃の際も、原油価格の上昇は一時的であった。よって、現時点で原油が大きく上昇して世界景気の腰を折るというリスクは低いだろう。

とはいえ、イラン情勢は根が深い。そもそも15年の核合意から米国が18年に離脱したことにより、イランとしては経済制裁の緩和が期待できなくなったことが背景にある。北朝鮮問題のときのようにトランプ米大統領が直接乗り出して解決を図ることも考えられるが、イランの最高指導者のハメネイ師がトップ会談に応じるかどうかは疑問だ。

昨年6月には安倍晋三首相がハメネイ師と会談しているが、そのときには米国との対話には応じないと返答したとされる。イラン-米国問題は、20年の潜在的な問題として残る可能性がある。

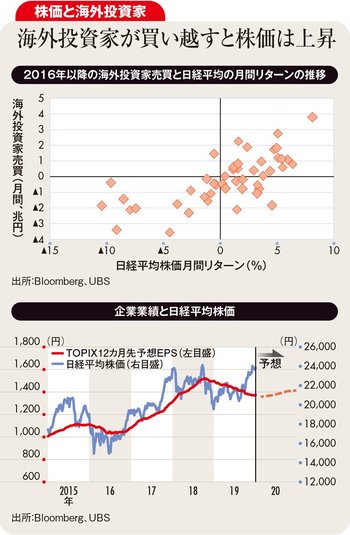

日本の株式市場の上値余地は海外投資家の動向に左右される。日本銀行のETF(上場投資信託)買いや企業の自社株買いは株価の下支えにはなるが、基本的には高値を追わないからである。

過去の海外投資家の月間の売買動向とリターンを分析してみると(図参照)、海外投資家の動向は日本株の上昇局面を主導していることが分かる。

19年9月から5兆円以上買い越したことで日経平均株価は3回目の2万4000円トライとなっているが、過去の2回と比較すると企業収益のコンセンサス予想が低い(下図参照)。弊社も企業業績は穏やかに回復に向かうと考えているが、それでもここからの上値は限られているとみている。

(UBS証券ウェルス・マネジメント本部ジャパンエクイティリサーチヘッド 居林 通)