新型コロナウイルスの中国における感染拡大が止まりつつある中、欧米諸国では急速な感染拡大が観測され始め、特に欧州においては問題が深刻化している。

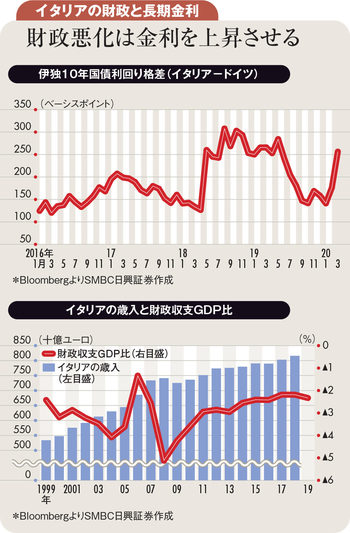

中でもイタリアにおける感染者数、死者数の増加が目立っている。イタリアの株価指数が年初から30%超の下げを記録し、10年国債利回りはドイツなどその他のユーロ圏諸国の国債利回りが低下する中で大きく上昇している。まさにイタリア売りの様相だ。

ECB(欧州中央銀行)が現行のマイナス金利政策を長期化せざるを得ないと予測される中、イタリア国債はなにゆえここまで売られるのだろうか。

過去の伊独10年国債利回り格差を振り返ると、これが拡大する局面、つまりイタリア国債が売られる局面は「イタリアの政治不安拡大」もしくは「世界的な株安」の際に生じてきた。

イタリアの政治に注目すれば2019年夏にポピュリスト連立政権が崩壊したものの、連立の一翼を既存政党の民主党が担うことでむしろ安定したと評価されている。よって、今回は世界的な株安で伊独10年国債利回り格差が拡大していると考えられる。

中国における感染拡大ペースの鈍化を参考にすれば、欧米でもタイムラグがあった上で事態が収束する公算が大きそうだが、その際にはイタリア10年国債利回りの上昇も止まり、いずれ低下に向かうとの期待も高まるだろう。ただ、問題はその後だと考えられる。

新型コロナウイルス禍を乗り切るためにEU(欧州連合)は加盟国に財政規制の緩和を認めると表明し、イタリアでも財政出動による景気刺激策が表明された。

EUがイタリアの財政赤字拡大をとがめることは当面ないと考えられるが、ただ、同国の財政収支が相当に悪化することは免れないと予想される。

リーマンショック後には景気後退と、それに伴う歳入減によってイタリアの財政赤字のGDP(国内総生産)比は急拡大したが、これがその後の欧州債務危機の引き金となった。

今回も同様の景気後退と歳入の伸び悩みが予想される。来年以降に同国の財政問題が俎上に載ることになりそうだ。

景気低迷により民主党と五つ星運動による連立政権への不満が高まれば、極右政党「同盟」への支持率が上昇することで「イタリアの政治不安」が拡大することも懸念される。

極右政党が移民排斥やEU離脱を訴え始めれば、なお一層イタリア国債へのリスクが意識されやすくなる。イタリアの長期金利が上昇しやすい局面はかなり長期化すると考えられる。

(SMBC日興証券チーフ為替・外債ストラテジスト 野地 慎)