世界同時金融危機からユーロ危機に至る最近のマクロ経済の重要なトピックに、激変する金融業界の“赤裸々な内幕”を織り交ぜて解説する『外資系金融の終わり』が発売直後から大きな反響を呼んでいる。本連載ではそのメインテーマともいえる外資系金融機関の「報酬」と「組織」、そして金融システムの変化について、藤沢数希氏に解説してもらう。

多様化するヘッジファンド

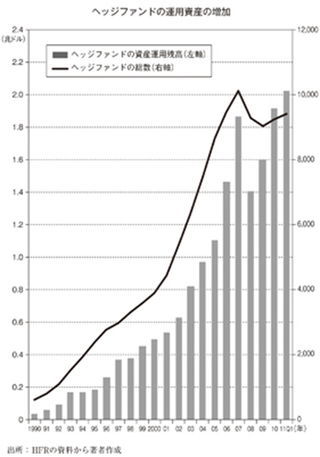

僕たち外資系投資銀行の若手サラリーマンが数千万円の年収で浮かれていたころ、世界のヘッジファンド業界は膨張を続けていた。

ヘッジファンドというのは、富裕層や機関投資家などの限られた投資家から資金を集めて運用する資産運用会社だ。不特定多数の個人投資家向けに投資信託を売ったりする資産運用会社には、さまざまな報告義務や監査義務、また運用方法に関する規制が課せられているが、資産運用に関する知識を有する投資家しか勧誘しない、限られた人数からしか資金を集めない、などの条件を満たせば、さまざまな規制が免除され、あらゆる金融商品に投資できる。ヘッジファンドとは、このような私募ファンドである。

ヘッジというのは、リスクヘッジのヘッジなのだが、もともとの意味はマーケットの上下にかかわらずパフォーマンスを出し続ける、つまりマーケットの変動リスク(これをベータリスクという)からヘッジされている、というような意味である。もちろんベータリスクを取らない運用をしているところも多いのだが、逆にベータに賭けているところもあり、その辺は本来のヘッジファンドの意味は薄れている。

また、戦略によっては市場の方向そのものに賭ける。ジョージ・ソロスが1992年にポンドを売り浴びせたときはヘッジなど必要なかったし、ジョン・ポールソンが2008年にサブプライムでできたCDOをCDSで空売りするときもヘッジなどしなかった。