コロナ禍では、お金を増やすより、守る意識のほうが大切です。

相続税は、1人につき1回しか発生しない税金ですが、その額は極めて大きく、無視できません。家族間のトラブルも年々増えており、相続争いの8割近くが遺産5000万円以下の「普通の家庭」で起きています。

本連載は、相続にまつわる法律や税金の基礎知識から、相続争いの裁判例や税務調査の勘所を学ぶものです。著者は、日本一の相続専門YouTuber税理士の橘慶太氏。チャンネル登録者数は4.8万人を超え、「相続」カテゴリーでは、日本一を誇ります。また、税理士法人の代表でもあり、相続の相談実績は5000人を超えます。初の単著『ぶっちゃけ相続 日本一の相続専門YouTuber税理士がお金のソン・トクをとことん教えます!』も出版し(12月2日刊行)、遺言書、相続税、不動産、税務調査、各種手続きという観点から、相続のリアルをあますところなく伝えています。

(イラスト:伊藤ハムスター)

税務調査で一番チェックされることは?

税務調査で調査官は何をチェックするのでしょうか。現金などを隠していないか疑われ、家の中を探されることもありますが、実は、そのようなケースは非常に稀です。

調査官が主に見るのは、亡くなった方の過去10年分の預金通帳です。「相続税を(脱税的に)少なくしたいなぁ」と考える人は皆、似たようなことをします。

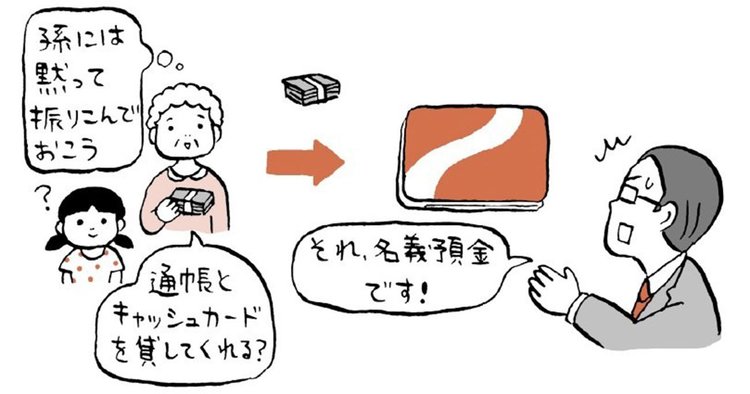

「通帳にお金が残っていると相続税がかかってしまうなら、何とか少なく見せかけよう」と、通帳から現金を引き出してタンスに隠したり、妻や子や孫の通帳に生前贈与を装って振り込んだりします。

しかし、そういった痕跡は預金通帳にしっかり残ります。引き出した現金を実際に生活費として使っているのなら問題ありませんが、その真偽を調査官は厳しくチェックしていくのです。

なぜ10年なのかというと、銀行には10年分の履歴しか残っていないからです。もし、10年以上前の通帳の現物が残っているなら、それも調査の対象になります。過去の通帳は、良くも悪くも税務調査における重要な証拠になります。

すでに処分してしまったものは仕方ありませんが、相続税の申告が必要になる方は残しておいたほうがいいですね。

税務調査で最も問題になるのは名義預金です。名義預金とは、真実の所有者と名義人が異なる預金を指します。わかりづらいと思うので、たとえ話で解説します。

皆さんが小学生の頃、隣の席の友達が使っている筆箱がどうしても欲しかったとします。そこで休み時間中にこっそり、その筆箱に書かれている友達の名前を消して、あなたの名前を上から書きました。さて、その筆箱はあなたのものになりましたか? なっていませんよね。名前はあなたの名前かもしれませんが、本当の持ち主は友達のままです。

このように真実の所有者(友達)と名義人(あなた)が異なる財産のことを名義財産と言うのです。相続税は、財産の名義は関係なく、真実の所有者がその財産を所有しているものとして課されます。

税務調査では、亡くなった方の配偶者や子、孫名義の財産のうち、実質的に亡くなった方の財産(名義財産)がないかどうかを徹底的にチェックするのです(名義預金は名義財産の1つ)。

そして名義財産と認定されたものは故人の遺産と合算して相続税を支払うように迫られるのです。名義財産(預金)が最も指摘されるケースは、親から子(孫)への送金です。生前贈与のつもりで行ったものであっても、「生前贈与の実態がない」と言われ、名義預金と認定されてしまうのです。

大事なポイントは、生前贈与という行為は、名義を変えただけでは認められず、真実の所有者まで変える必要があるということです。具体的にどうすればいいのか。ポイントは2つあります。