楠木建 一橋大学教授が「経営の王道がある。上場企業経営者にぜひ読んでもらいたい一冊だ」と絶賛、青井浩 丸井グループ社長が「頁をめくりながらしきりと頷いたり、思わず膝を打ったりしました」と激賞。経営者界隈で今、にわかに話題になっているのが『三位一体の経営』だ。

著者はアンダーセン・コンサルタント(現アクセンチュア)やコーポレート・ディレクションなど約20年にわたって経営コンサルタントを務めたのち、投資業界に転身し「みさき投資」を創業した中神康議氏。経営にも携わる「働く株主®」だからこそ語れる独自の経営理論が満載だ。特別に本書の一部を公開する。

Photo: Adobe Stock

Photo: Adobe Stock

株価は「人気」と「実利」の

どちらで決まるのか?

経営者のみなさんは、日々動く株価を見れば、経営の現実と株価には大きな乖離があることに気づいていると思います。「株価とはなんと気まぐれなものか」「長期的視野に立って経営をしていても、株価はなんと勝手に動くものか」と感じていらっしゃるかもしれません。

確かに、株価は短期的にはその時々の「人気」のようなものに左右されます。しかし時間軸を長くとってみると、株価は見事に経営の「実力」に連動しているのです。イボットソン・アソシエイツ・ジャパンの会長である山口勝業さんは、このことを示唆する学術研究を発表しています(*1)。

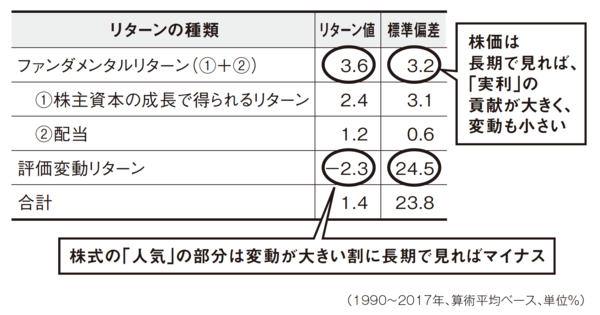

山口さんはまず、株式のトータルリターンを「ファンダメンタルリターン」部分と「評価変動リターン」部分に分けます。ファンダメンタルリターンとは、株式の「実利」の部分です。株主資本の成長で得られるリターンと配当から成ります。

このうち「株主資本の成長で得られるリターン」とは、生み出された純利益の一部(内部留保)によって株主資本が殖えた部分と言っていいでしょう(複利ですね)。配当でもらったお金もおおもとは一緒で、企業が経済活動を行うことで積み上げた現実の利益に由来しています。

一方の評価変動リターンとは、株式の「人気」の部分です。その企業がどのくらい成長するかの期待値の変動によって得られるリターンのことです。コトは人気という、うつろいやすいものですから、当然、急上昇したり急降下したりします。

さて、山口さんによる我が国の長期の株式リターンの分析結果は、図表1の通りです。この分析は、「長期で見れば、どんな景気変動の局面でも、株式のリターンの構図は常に同じである」という重要な示唆を経営者に与えてくれます。

図表1 長期で見れば、株価は「実利」で決まっている──東証一部上場企業の株価トータルリターンの要因分解

図表1 長期で見れば、株価は「実利」で決まっている──東証一部上場企業の株価トータルリターンの要因分解出典:*1