プロダクトの良し悪しはスタートアップの成長を左右する本質的な要素ですが、レイトステージのスタートアップであれば、プロダクトは一定程度完成していることを前提としたうえで、どうスケールさせるかが経営上の主要な課題になります。

レイトステージのスタートアップに求められるプロダクトの完成度合い、バリュエーションとの相関性について考えます。

Photo: Adobe Stock

Photo: Adobe Stock

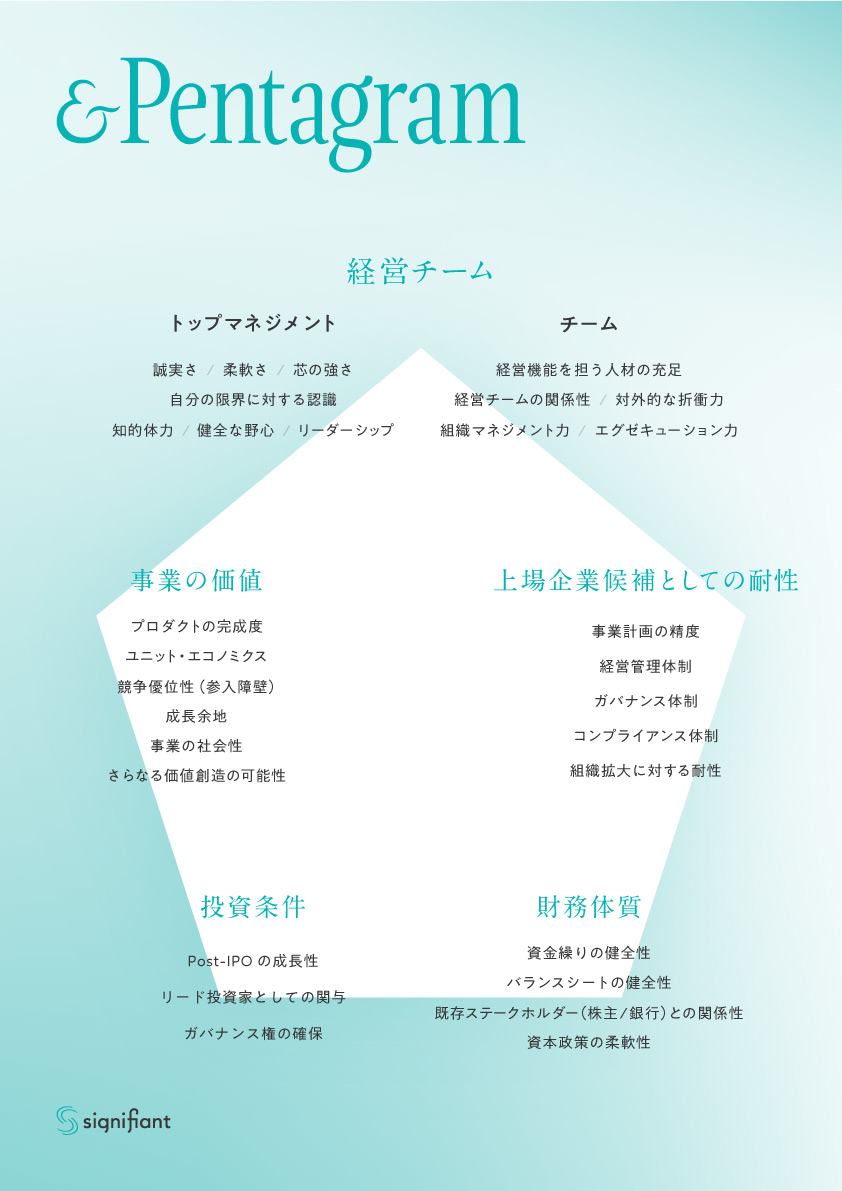

6つのポイントに分けられる「事業の価値」

朝倉祐介(シニフィアン共同代表。以下、朝倉):グロースキャピタルを運営する立場として、レイトステージのスタートアップを評価する観点はいくつもありますが、今回は「事業の価値」に注目したいと思います。

この「事業の価値」ですが、我々なりに6つの要素に分解して捉えています。

我々が重視する順に並べると「プロダクトの完成度」「ユニットエコノミクス」「競争優位性」「既存事業の持続的な成長余地」「非連続な成長可能性」「事業の社会性」。今回はこの中から、「プロダクトの完成度」について考えてみましょう。

小林賢治(シニフィアン共同代表。以下、小林):「完成度」と表現しているのはレイトステージならではかもしれません。このフェーズであれば、すでにプロダクトはローンチされており、かつ市場で一定の評価を受けている。事実を基に、プロダクトがどの程度世の中に受け容れられているのかが問われます。

村上誠典(シニフィアン共同代表。以下、村上):初期のスタートアップであれば、これからプロダクトを作る、もしくはプロダクトを磨いていくという視点がより強い。ベンチャーキャピタル(VC)にとっては、プロダクトマーケットフィット(PMF)していけるかどうかが、とるべき投資上のリスクだと思います。

小林:PMFがある程度できているかどうかは、我々にとって1つの要件ですね。プロダクトは本来、いつまでも完成させずに改良し続けるというものかもしれませんが、少なくともターゲットとする顧客層が一定数獲得されていて、プロダクトに対してポジティブな評価を得ていることが、レイトステージにおいては欠かせません。

村上:もちろん、上場間近のグロースフェーズに入った会社であろうと、プロダクトを磨く余地はあるわけですが、一定レベルまで完成度が高まっていないと、やはり厳しいかなと思います。

世の中に「これがないと困る」と思わせられるか

朝倉:レイトステージのスタートアップと称するに相応しいプロダクトの完成度とは多くの既存顧客に愛されて使われている状態。「これがないと、困っちゃうんだよね」と感じる顧客がいる状態でしょうね。

我々シニフィアンだと、日々のコミュニケーションはSlackでやり取りしていますし、アーカイブ性のある情報はNotionに取りまとめていますが、「来週からどちらもなくなります」と言われたら「ちょっと待ってよ」となる。レイトステージのスタートアップが展開するプロダクトは、売上の規模云々以前に、そういうユーザーがいることが重要かなと思います。

村上:VCがプロダクトを完成させるリスク、PMFするリスクを取っているのに対して、我々のようなグロースキャピタルが取っているリスクは異なるということですね。

朝倉:もちろん、レイトステージのスタートアップでも、新規事業が経営上のテーマに挙がることは珍しくありませんし、既存プロダクトをさらにスケールさせていくにあたって、ニーズをどう広げるかといったことは議論のトピックにはなりますが、それも一定程度ユーザーに受け容れられているという前提があったうえでの話です。

また、外部の投資家が会社に対してエンゲージメントするにしても、プロダクトの価値向上に貢献できる部分は限定的だと思いますし、「このプロダクトはどうあるべきか」といった核心的な部分に、外部の人間は本来立ち入るべきでないとも思うんですよね。

村上:プロダクトはある程度完成しているという前提で、事業としてどれだけ成長させられるかが議論の中心でしょうね。プロダクトそのものとは別の論点で成長の余地を見出して深掘ることで、より大きなリターンを得ようという発想です。

PMFに至るフェーズとスケールするフェーズは異なる競技

小林:この点、シニフィアンが運営しているグロースキャピタル「THE FUND」について、「バリュエーションで表すと、どのくらいがレンジなんですか?」と尋ねられることがよくあります。ただ、これはなかなかストレートにお答えできない問いです。

というのも、事業領域にもよりますが、バリュエーションとプロダクトの完成度が合致しないケースが珍しくないからです。

朝倉:初期的なプロダクトがPMFに至るフェーズと、PMFに達したプロダクトがスケールしていくフェーズだと、経営上の主要な課題は異なりますし、ちょっと違う競技だと感じます。

こうした異なるフェーズ感と、バリュエーションの規模感が合致しているのかというと、必ずしもそうではないですからね。

小林:例えば研究開発型、特に創薬などディープテックと呼ばれる分野には、プロダクトの完成にはまだ時間を要するけれども、バリュエーションは非常に高いというケースがあります。

そうした状況下では、その要因と今後の見通しを慎重に分析する必要があります。「何十億円以上のバリュエーションの会社は投資対象です」とデジタルに切り取るのではなく、個々にプロダクトの浸透度をきちんと見る必要があるということですね。

村上:「スタートアップはプロダクトが全て」というのも一つの考え方ではあります。もちろん、プロダクトの良し悪しはスタートアップの価値を構成する本質的な要素ではありますが、プロダクトそのものではなくても、プロダクト周辺で事業成長を議論できる余地は多分にあるということは、もっと理解されてもいいんじゃいかと思います。

プロダクト自体は良いものができているのに、売上が伸びない、利益率が低いというケースはよくありますが、そうしたときに、販売戦略や価格戦略などを根本的に見直すことで、より良くスケールさせていくこともできるわけです。

プロダクトが良ければ結果は全て後から付いてくるというほど、簡単な話でもないということです。

朝倉:PMFを図る過程は、どちらかと言うとアートに近いのではないでしょうか。

それと比較すると、一定程度完成したプロダクトをスケールさせるとか、会社として継続的に成長させるというのは、より再現性のあるサイエンスに近いと思いますね。

村上:「これはサブスクリプションの課金形態にした方が良いのでは」、あるいは「値上げする余地はないか」「無料プランを導入すべきでは」「代理店をもっと活用できないか」といった議論を重ねることでプロダクトがより大きく羽ばたくケースは、上場後の企業でもよくあることです。

プロダクトそのものの磨き込みには直接タッチしなくても、プロダクトの価値向上にまつわる議論に与することはできますし、そうした糊代が残っているからこそ、グロースキャピタルが介在する余地もあるのかなと思いますね。

*本記事はVoicyの放送を加筆修正し(ライター:岩城由彦 記事協力:ふじねまゆこ)、signifiant style 2020/12/05に掲載した内容です。