Photo:PIXTA

Photo:PIXTA

日本のワクチン接種率はG7の中で最低である。接種の遅れは感染の収束を遅らせるだけでなく、金融市場にも影を落とす。米国の長期金利がピークをつけたにもかかわらず、円はドルに対して安くなっている。株価を見ても、米国株が上昇基調を続けている一方、日本株は停滞気味だ。この雰囲気を変えるのは、ワクチン接種の早期の進展しかない。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

実質金利とドルの強弱から弾いた理論値を

下回り始めた円の対ドルレート

米国長期金利上昇に連動する形で3月に一時111円付近まで上昇したドル円だったが、米国長期金利がピークアウトするなかで押し戻され、107円台半ばまで下落した。その後、米国債市場は落ち着いた状態を保っているが、足元ではドル円が再上昇し始めている。

ドル円に大きな影響を及ぼすのが米日の金利差である点に変わりはなく、特に両国の10年債利回りから期待インフレ率(ブレークイーブン・インフレ率)を差し引いた実質金利の影響は大きい。

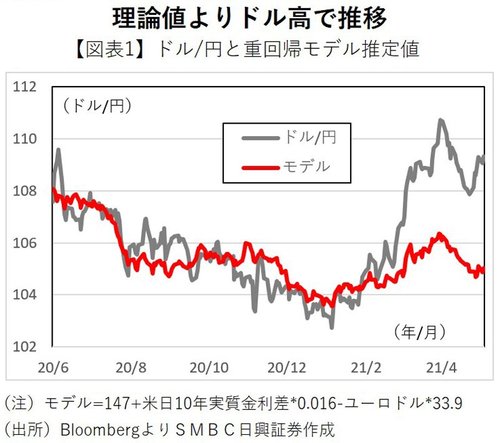

実際、昨年6月以降の米日10年実質金利差とユーロドルを説明変数に用いて重回帰分析を行うと、今年2月末までのドル円の動きはほぼ全てを説明できる。

つまり、米日の金利差と市場全体におけるドルの強弱(対ユーロでのドルの強弱を用いてこれを測ることになる)の2つの要素だけでドル円の動きを説明できたのだが、3月以降、ドル円は重回帰分析で得られたモデル推定値を大きく上回るようになってきた(下のグラフ参照)。