Photo:123RF

Photo:123RF

米国ビジネススクール講師である著者が、グローバル人材のための「決算書の読み方」を伝授する本連載。基礎編で学んだ決算書をベースに企業のビジネスモデルを検証していきます。

今回は前回に引き続き、米国の大手製薬会社Pfizer(ファイザー)を中心に、製薬業界のビジネスモデルについて取り上げたいと思います。

前回の記事では、新薬メーカーであるファイザーと、ジェネリック医薬品メーカーである沢井製薬の決算書における大きな三つの違いについて触れました。それは以下の3点です。

(1)売上原価と研究開発費の大きさ

(2)無形固定資産の存在

(3)売掛債権回転期間

詳細は前編の『ファイザーが「成功確率0.004%」で高コストでも新薬開発をやめないワケ』に譲りますが、ファイザーが扱う新薬はジェネリック医薬品に比べて巨額な開発費が必要な一方で、高いリターンが見込めることから、「ハイリスク・ハイリターン」なビジネスです。

一方で、沢井製薬が扱うジェネリック医薬品はライバル会社が多いため、多品種の製造に対応していかなければ勝ち抜くことできません。そのため、製造に必要な生産コスト(=原価)が高くなると考えることができます。

前編では、新薬メーカーとジェネリックメーカーの違いの「売上原価と研究開発費の大きさ」について解説しました。今回は、この2社をさらに深掘りして、「無形固定資産の存在」「売掛債権回転期間の違い」について解説します。

新薬メーカーとジェネリックメーカーの3つの違い

(2)BSの「無形固定資産の割合」

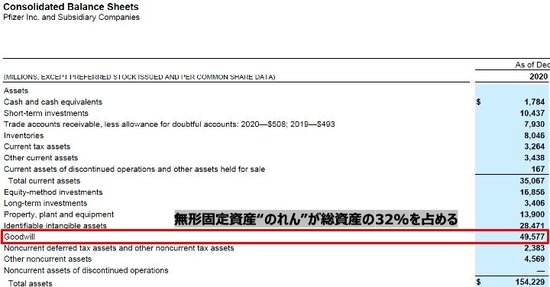

ファイザーの貸借対照表(BS)によると、無形固定資産の償却(Intangible Assets Amortization)は売上高の10%近くに上ります。逆に、沢井製薬は明確な内訳は分かりません。というのも、有形・無形問わず固定資産の減価償却が、売上原価・一般管理費などに含まれているのです。

以下はファイザーのBSを一部抜粋したものですが、無形固定資産におけるのれん(Goodwill)は総資産の32%超に相当する金額を計上しています。これは何を意味するのでしょうか?

出典:ファイザーの10K(年次財務報告書)を基に筆者作成

出典:ファイザーの10K(年次財務報告書)を基に筆者作成拡大画像表示

「のれん」とは、簡単に言うと、他社を買収した際の買収金額と企業価値の差額(プレミアム)のことです。

日本の会計基準の場合だと毎年少しずつ償却していきますが、国際会計基準(IFRS)や米国会計基準(USGAAP)のような海外の会計基準では、償却は認められていません。そのため、その価値が下がって減損処理が行われない限り、数値がそのままBSに残る仕組みです。ファイザーの「のれん」は現在、500億ドル弱(2020年12月期通期)という数値になっています。

さて、それだけ大きなのれんを計上しているということは、「高いプレミアムを払ってでも他社を買収した」結果であり、「今後もそういう買収をしたい」という意思の表れです。実際、15年にファイザーは、アイルランドのアラガンを総額1600億ドル(当時の為替レートで約19兆7000億円)で買収することで合意したと発表しています。

その後、「20兆円買収」は米国の新税務規制の導入を理由に破断して実現には至らずでしたが、ファイザーは19年にも別の買収に手を出しています。米バイオ医薬品のアレイバイオファーマを総額114億ドル(約1兆2000億円)で買収すると発表したのです。

ただ、疑問が残ります。なぜ、ファイザーはここまでM&A(合併・買収)に積極的なのでしょうか?