これまでは、「売上最大化、利益最大化」が常識だった。

これからは、「売上最小化、利益最大化」が常識になるかもしれない。

「株価上昇率日本一(1164%)の超効率経営」

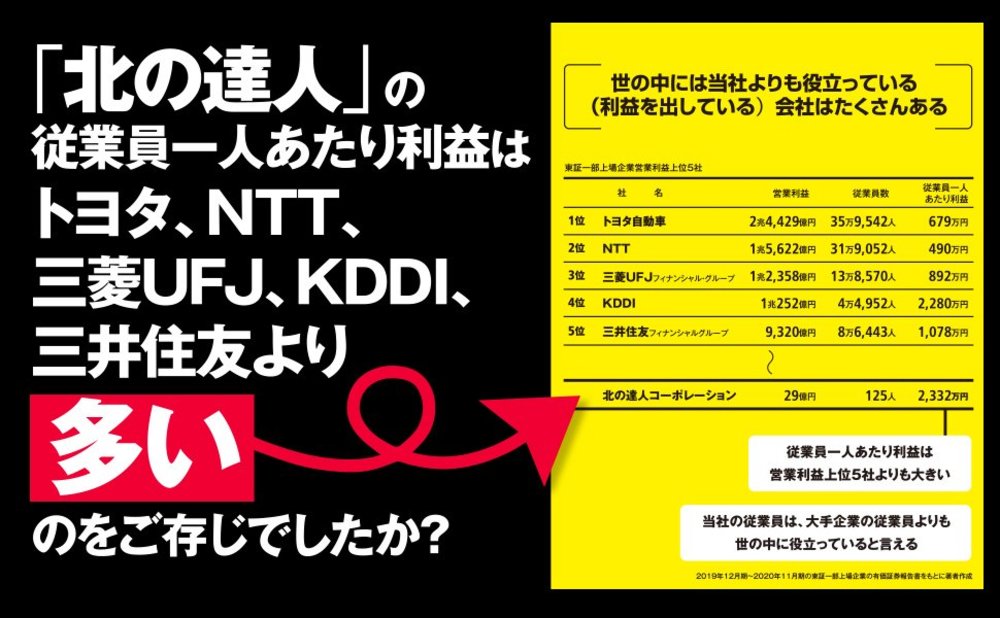

「従業員一人あたり利益がトヨタ、NTT、三菱UFJ、KDDI、三井住友FGより高い」

「新卒初任給は日本で2番目(2021年実績)の高さ」

という「北の達人コーポレーション」木下勝寿社長、

初の著書『売上最小化、利益最大化の法則──利益率29%経営の秘密』

が発売たちまち重版。日経新聞にも掲載された。

「びっくりするほどよい商品ができたときにしか発売しない」

という圧倒的な商品開発でヒットを連発。

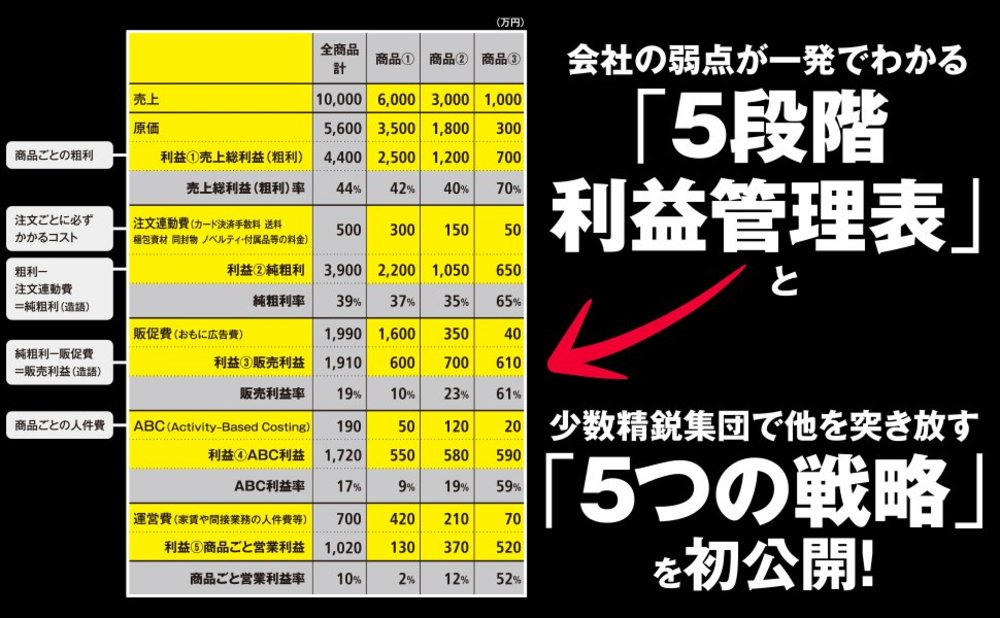

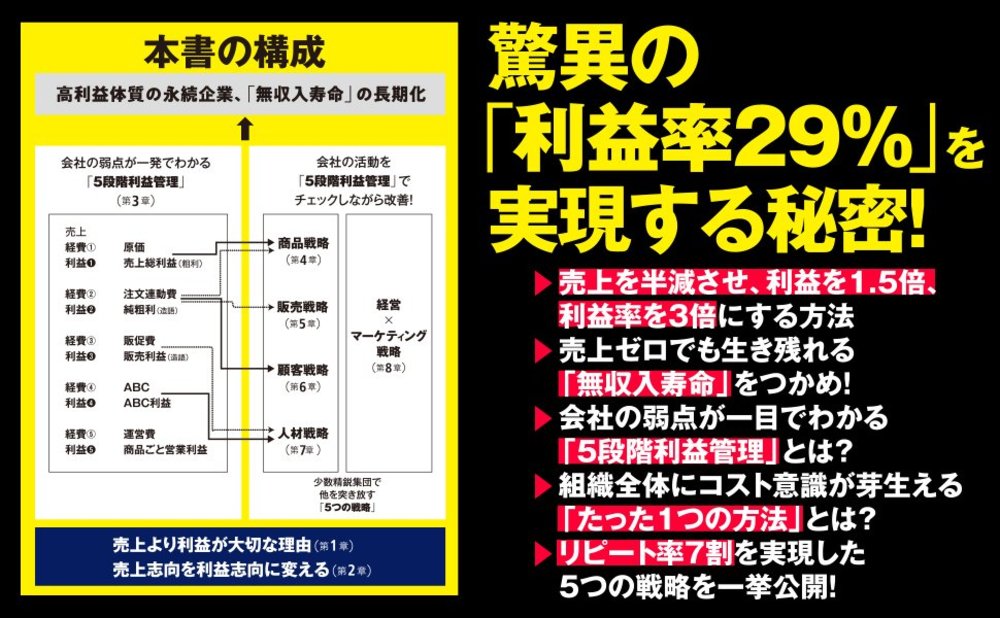

「会社の弱点が一発でわかる“5段階利益管理表”」

「売上を半減させ、利益を1.5倍、利益率を3倍にする方法」

「売上ゼロでも生き残れる“無収入寿命”」

「組織全体にコスト意識が生まれるたった一つの方法」

を記念すべき初の書籍で惜しみなく公開し、

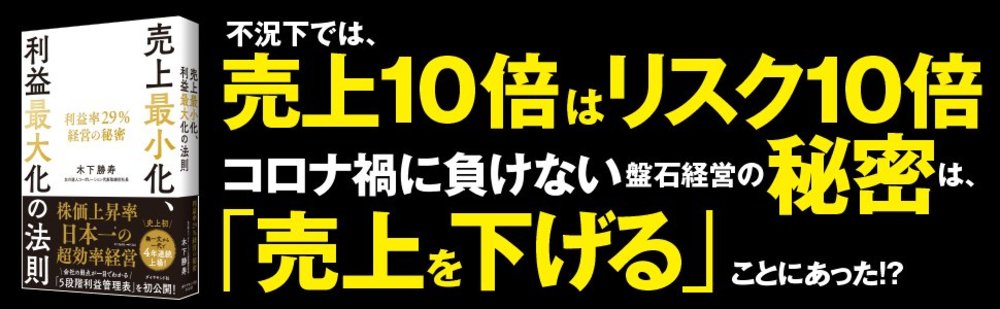

「不況下では、売上10倍はリスク10倍」と断言する木下社長を直撃した。

Photo: Adobe Stock

Photo: Adobe Stock

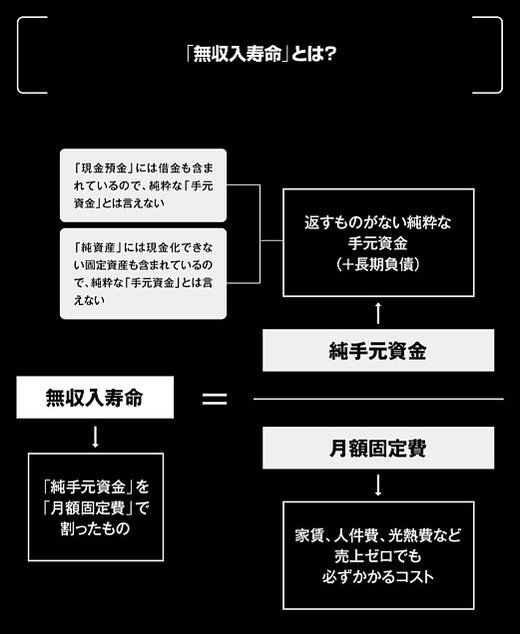

「無収入寿命」を正確に算出する方法

木下勝寿(Katsuhisa Kinoshita)

株式会社北の達人コーポレーション代表取締役社長

1968年、神戸生まれ。株式会社リクルート勤務後、2000年に北海道特産品販売サイト「北海道・しーおー・じぇいぴー」を立ち上げる。2002年、株式会社北海道・シー・オー・ジェイピーを設立(2009年に株式会社北の達人コーポレーションに商号変更)。

2012年札幌証券取引所新興市場「アンビシャス」、2013年札幌証券取引所本則市場(通常市場)、2014年東京証券取引所の市場第二部(東証二部)、2015年東証一部と史上初の4年連続上場。2017年、時価総額1000億円。2019年、「市場が評価した経営者ランキング」第1位(東洋経済オンライン)。日本政府より紺綬褒章7回受章。

「びっくりするほどよい商品ができたときにしか発売しない」という高品質の健康食品・化粧品で絶対に利益が出る通販モデルを確立。「北の快適工房」ブランドで、機能性表示食品「カイテキオリゴ」やギネス世界記録認定・世界売上No.1となった化粧品「ディープパッチシリーズ」などヒットを連発。売上の7割が定期購入で18年連続増収。ここ5年で売上5倍、経常利益7倍。利益率29%は、上場しているおもなEC企業平均の12倍の利益率。株価上昇率日本一(2017年、1164%)、社長在任期間中の株価上昇率ランキング日本一(2020年、113.7倍、在任期間8.4年)。日本経営合理化協会セミナー「『北の達人』他社を突き放す5つの戦略」は、参加費4万円超ながら327人が受講。本書が初の著書。

【株式会社北の達人コーポレーションHP】

https://www.kitanotatsujin.com/

【ツイッターで最新情報配信中】

https://twitter.com/kinoppirx78

これまで「無収入寿命」について詳しく説明してきたが、正確な無収入寿命は、貸借対照表(B/S)があれば、簡単に計算できる。

一度エクセルなどで計算表をつくり、経理担当者が数字を入れれば、自動的に正確な数字が算出できる。無収入寿命の算出式は、次のようになる。

無収入寿命=純手元資金÷月額固定費(本書図表2の左側)

図表2左側

図表2左側

まず、「純手元資金」とは、純粋な手元資金と長期負債だ。

貸借対照表は大きく3つに分かれている。

「資産の部」「負債の部」「純資産の部」だ。

ここで注意すべきことは、貸借対照表の「流動資産」のトップにある「現金預金」には借金も含まれているので、純粋な「手元資金」=「純手元資金」とは言えないということだ。

また、「純資産」にも土地、建物など、すぐに現金化できない固定資産が含まれるので、「純手元資金」とは言えない。

商品在庫などの棚卸資産も売上が止まればすぐには現金化できない。

買掛金、短期借入金などの流動負債は返済義務がある。

よって固定資産、棚卸資産、流動負債も「純手元資金」とは言えない。

したがって「純手元資金」とは、「総資産」から「固定資産」「棚卸資産」「流動負債」の3つを引いたものとなる。

純手元資金=「総資産」-「固定資産」-「棚卸資産」-「流動負債」(本書図表2の右側)

図表2右側

図表2右側

この「純手元資金」を、家賃、人件費、光熱費など売上ゼロでも毎月必ずかかるコストである「月額固定費」で割ると、無収入寿命が算出できる。

本書図表3の左側を見てほしい。

図表3左側

図表3左側

総資産(総資本)が5億6000万円の会社があったとする。

ここから固定資産(土地、建物、機械)3億6000万円、棚卸資産(在庫)3000万円、流動負債(買掛金、支払手形、短期借入金)7000万円を引く(図表3の右側)。

総資産5億6000万円-固定資産3億6000万円-棚卸資産3000万円-流動負債7000万円=純手元資金「1億円」

よって純手元資金は1億円だとわかる。

次に月額固定費はどうだろう。

月額固定費とは家賃、人件費、光熱費など、売上ゼロでも毎月必ずかかるコスト。

この会社の月額固定費が1000万円とすると、

純手元資金1億円÷月額固定費1000万円=無収入寿命「10ヵ月」

この結果、無収入寿命は10ヵ月となった。

もし不況になり、社員から「うちの会社、大丈夫ですか?」と聞かれたら、「売上ゼロでも10ヵ月間は全社員の給料は払える。家賃も払える。その間に対策を打とう」と答えられる。

【著者からのメッセージ】

私が経営する「北の達人コーポレーション」は売上約100億円、営業利益約29億円(2020年2月期)。

営業利益29億円の会社は珍しくないが、業界内では「営業利益率29%はかなり高い」と言われる。

実際、日本のeコマース専業上場企業の中では、2021年2月期はやや落ち込んだものの、営業利益率は依然トップだ。

「従業員一人あたり利益」は、トヨタ自動車、NTT、三菱UFJフィナンシャル・グループ、KDDI、三井住友フィナンシャルグループより高い。

また、利益率の高さは、

「商品の原価率が低いせいではないか」

「社員の給料が安いためではないか」

と言われることがある。

しかし、原価率は業界標準の2~3倍かけており、新卒初任給は日本で2番目(2021年実績)の高さだ(日本経済新聞「初任給ランキング2021」)。

私は創業以来、利益重視の経営をしてきた。

2000年に、当時住んでいた大阪の自宅マンションで、北海道特産品のネット通販「北海道・しーおー・じぇいぴー」をスタート。

軌道に乗った2002年に北海道に渡り、「株式会社北海道・シー・オー・ジェイピー」を設立(2009年に株式会社「北の達人コーポレーション」に商号変更)。

現在は、のちに立ち上げた健康食品、化粧品の自社ブランド「北の快適工房」のネット販売が主業務となっており、東京、札幌、台湾、韓国に拠点を置いている。

本書では、手元資金1万円からスタートした事業が、売上100億円、利益29億円となった秘密、高利益体質になったノウハウを初めて公開する。

私の考えはシンプルだ。利益につながらない業務はやめる、もしくは変える。

そのためには、会社の全活動が利益につながっているかを把握する必要がある。

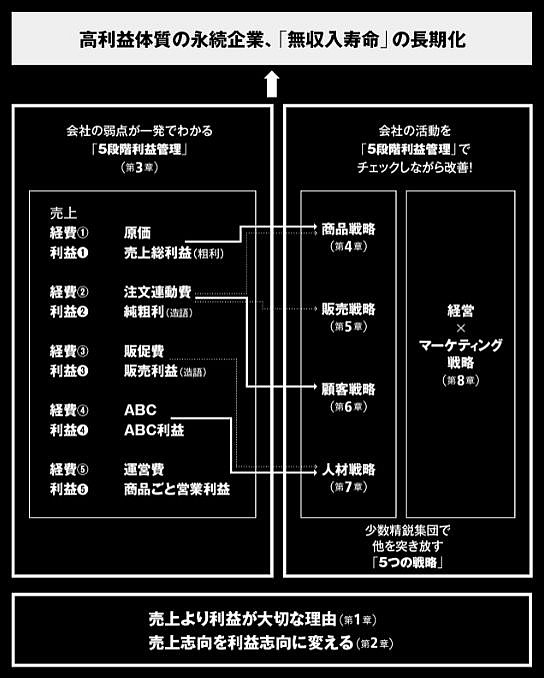

それが「5段階利益管理」という独自の手法だ。

私は20年間、毎月、「5段階利益管理表」を見ながら業務改善を行い、強い会社をつくってきた。

本書の構成は、下の図表のとおりだ。

机上の空論ではなく、具体的なノウハウを紹介するので、うまく取り入れれば、あなたの会社は高利益体質に変わる。

どんな業種でも、拠点が大都市でも地方でも、実践可能だ。

第1章では、なぜ売上より利益が大切かを説明する。

新型コロナ禍で事業継続の難しさを多くの人が実感しているだろう。当社も大きなダメージを受けた。

当社はそうした事態に備え、「無収入寿命」をのばす戦略を取ってきた。

「無収入寿命」とは、売上ゼロになっても経営の現状維持ができる期間を指す。

減給などのコスト削減なしで全従業員の雇用を維持し、家賃を支払い、その間に会社を立て直す。

ここでは、売上ゼロでも生き残れる「無収入寿命」のつかみ方を紹介する。

第2章では、売上OSが利益OSに変わる! 売上最小化、利益最大化の法則に触れる。

売上はコストをかければ簡単に上がる。

100億円の売上を上げたいなら大量に広告を打てばいい。

しかし、変化の激しい時代、先行投資期に売上が上がっても、回収期には市場が変わって利益が回収できないことはよくある。

だからこそ、売上と利益をセットで管理する経営方式を採用しなくてはならない。

よって、今回のようなコロナ禍にも負けない盤石経営のために、「売上を下げることで利益を増やす」という経営手法も紹介する。

さらに、会社を利益体質にするには、社員が利益志向でなくてはならない。

そこで私自身が社員に行っている研修「何のために利益を出すのか」を実況中継する。

第3章では、会社の弱点が一発でわかる「5段階利益管理」について解説する。

私のセミナーで「5段階利益管理」を知った人は、

「利益に貢献している商品、していない商品がはっきりした」

「事業部ごとに5段階利益管理をやった結果、どの事業部がうまくいっているかがわかった」

「それまでコストをひとまとめに考えていたので、目からウロコだった」

と興奮ぎみに語ってくれる。

コストには、利益に貢献するコストと貢献しないコストがある。隠れたコストをあぶり出し、無駄なコストを低減させ、利益率を高くしていく。

第4章では、小さい市場で圧勝する商品戦略を紹介する。

年々、高品質商品でロングセラーを狙うビジネスモデルが主流になってきているが、当社の定期購入(サブスクリプション)による売上比率は約7割。これが利益を生み出す源泉になっている。

第5章では、利益率29%を実現する販売戦略に触れる。

販促費をかければ売上は上がる。だが、かけすぎると利益は減る。

そこで「CPO(Cost Per Order:一件受注するのにかかるコスト)をマネジメントする方法」をお伝えする。

さらに、売上を半減させ、利益を1.5倍、利益率を3倍にする方法を解説する。

第6章では、ファンの心をつかんで離さない「演歌の戦略」(顧客戦略)を紹介する。

「モノが売れる」と「モノが売れ続ける」とは違う。

商品に興味のある人だけにアプローチし、一度買っていただいたお客様とは一生おつき合いする「演歌の戦略」を初めて公開する。

第7章では、未経験者でも利益を上げ続ける人材戦略に触れる。

未経験者や新入社員を即戦力化する業務体制のつくり方、組織全体にコスト意識が芽生える「たった一つの方法」について紹介する。

これまで多くの人から受けた質問、

「なぜ、そんな小さな会社が時価総額1000億円もあるのか」

「なぜ、若い社員がイキイキと働いているのか」

などにも、きっちり答えるつもりだ。

第8章(終章)では、売上1000億・利益300億円を実現する戦略を紹介する。

私は社長業とマーケティング責任者を兼務している。

経営直結型のマーケティングを行い、マーケティング数字はすべて経営数字に直結する。

圧倒的なデータ量、各ウェブ広告メディアのアルゴリズム、ユーザー状況を徹底分析することで、商品開発と効果的な広告宣伝が両輪となり、これまで高収益を上げてきた。

本書は私にとって初の著書となる。

この本を読んだ人が1円でも多く利益を増やし、1円でも多く納税することでこの国の発展につながることを願って書いた。

そのために、当社が高収益を上げる秘密を、出し惜しみすることなく公開することを、ここに約束する。

2021年 スタートアップ・ベンチャー業界人が選ぶビジネス書大賞受賞!

売れ続けて5万部突破! 中国・台湾・ベトナムから続々翻訳オファー!

【おもな目次】

◎第1章:売上ゼロでも生き残れる「無収入寿命」という考え方

◎第2章:売上OSが利益OSに変わる! 売上最小化、利益最大化の法則

◎第3章:会社の弱点が一発でわかる「5段階利益管理」

◎第4章:小さい市場で圧勝する商品戦略

◎第5章:利益率29%を実現する販売戦略

◎第6章:ファンの心をつかんで離さない「演歌の戦略」

◎第7章:未経験者でも利益を上げ続ける人材戦略

◎第8章:売上1000億・利益300億円を実現する戦略

【ダイヤモンド社書籍編集部からのお知らせ】

【『売上最小化、利益最大化の法則──利益率29%経営の秘密』全目次】

はじめに

【第1章】売上ゼロでも生き残れる「無収入寿命」という考え方

■1 何事にも動じない盤石な会社に生まれ変わる

不況とは無縁の経営を行う3つの方法

売上ゼロでも現状維持できる「無収入寿命」とは

「無収入寿命」をのばす4つの考え方

松下式「ダム経営」と「無収入寿命」の関係

無収入寿命を正確に算出する

無収入寿命目標を達成する裏技

■2 手持ち資金ゼロからの出発

中3の公民の授業で習った会社のつくり方

ネット通販で起業した3つの理由

なぜ、北海道の特産品を扱ったのか

資本金1万円、PC1台でスタート

取り込み詐欺で全財産喪失!

「無収入寿命0か月」と無一文からの再出発

【第2章】売上OSが利益OSに変わる! 売上最小化、利益最大化の法則

■1 売上と利益をセットで管理する思考法

売上は上がっても利益が上がらない理由

同じ利益なら売上は少ないほうがいい

売上が少ないほうが経営が圧倒的に安定する理由

売上10倍は「リスク10倍」を意味する

■2 利益体質の会社をつくり史上初の4年連続上場

メルマガ発行数は3倍なのに、売上は1.3倍のワケ

「多産多死」から「少産少死」の経営へ

矢沢永吉に触発された「D to C」×「サブスクリプション」モデル

利益は目的、売上はプロセス

東証一部上場に売上と従業員数は関係ない

■3 新入社員に社長がしている「利益」の話

お金を儲けることは不道徳か

稼いでいる会社は多くの人に役立っている

そもそも利益とは何か

利益を上げた会社は何をすべきか

従業員一人あたり利益対決!

「北の達人」vs「トヨタ」「NTT」「三菱UFJ」「KDDI」「三井住友」では、どっちが高い?

売上OSを「利益OS」にする

【第3章】会社の弱点が一発でわかる「5段階利益管理」

■1 売上は高いが利益は低い商品、

売上は低いが利益は高い商品の見分け方

「隠れコスト」が見える化され、利益体質になる「5段階利益管理」

商品別に利益を確認する

【利益1】売上総利益(粗利)

【利益2】純粗利(造語)

【利益3】販売利益(造語)

【利益4】ABC利益

【利益5】商品ごと営業利益

■2 5段階利益管理の導入法

利益の分類はどうするか

5段階利益管理の経費項目を決める

経営者が率先して導入し、月次で共有する

【第4章】小さい市場で圧勝する商品戦略

■1 品質重視、ロングセラーを狙う商品開発

ビジネスモデルを「特産品」から「健康食品」に変えた理由

「長年の苦痛から解放される喜び」に大反響

基本方針に「新規事業、新商品開発を行うときは必ずGDPが上がること」と書き込む

小さな市場で圧勝する戦略

「品質」に集中する理由

「生活者の観点での品質」を評価する750項目

徹底的な落下テストで破損原因を追及

当社基準でNGなら発売中止

全役員・従業員で1か月使って最終チェック

■2 サブスクリプション(定期購入)を促す秘策

効果を感じない盲点は「使い方」にあり

知識ゼロを逆手に取ったマニュアルづくり

おいしいものでも、食べ方を間違えたらおしまい

最終的には、社員がその商品にほれ込めるかどうか

10億円の商品を10個つくって売上100億円の発想

【第5章】利益率29%を実現する販売戦略

■1 「上限CPO」と「時系列LTV」をマネジメントする発想法

上限CPOは「ここまでかけていい」販促費

「時系列LTV」とは顧客が生涯を通じて企業にもたらす利益

なぜ、商品×広告媒体ごとに「時系列LTV」を出すのか

上限CPOを厳守する

■2 CPOと新規顧客獲得件数の相関性をどう見極めるか

営業すればするほど顧客は増える?

「イノベーター理論」に見る顧客獲得戦略

最適「上限CPO」の算出法と9割の社長がハマる罠

広告投資バランス指標で「機会ロス」「採算割れ」をチェック

■3 売上最小化、利益最大化の法則

売上半減でも、利益1.5倍、利益率3倍

上限CPOを決め、それ以上は広告を出さない

採算が合わない時間帯の広告は全部やめる

「親広告」と「子広告」のマネジメント法

たった8文字追加しただけで売上1.5倍

【第6章】ファンの心をつかんで離さない「演歌の戦略」

■1 目立つプロモーションはメリットゼロ

「売れる」と「売れ続ける」は違う

テレビ取材が殺到した理由

比較検討されたうえで選ばれる商品を

なぜ、ブームが去っても定期購入されるのか

行列のできる店が成功したと言えない理由

プロモーションは目立たないほうがいい

知名度がなくても実力があれば売れる

■2 必要な人だけに広告を届ける「マーケティングファネル」の思考法

D to Cを制する「マーケティングファネル」とは

1億円の認知コストで10億円の利益

「誰に、何を、どう、伝えるか」の「何を」がクリエイティブのカギ

■3 一回買ってくれた人とは一生つき合う

お客様に愛され続ける「演歌の戦略」とは

毎日30分、ファンにバースデーコメントを書くGLAYの戦略

社内に「商品カウンセリング課」をつくった理由

AKB48も「演歌の戦略」で大ヒット

【第7章】未経験者でも利益を上げ続ける人材戦略

■1 未経験者でもすぐ成果が挙がる業務改善

他の東証一部企業と「北の達人」との違い

「ABC利益率」を把握し、新卒を即戦力化する

パンクで痛感したオペレーションの大切さ

セル方式、ベルトコンベア方式のメリットとデメリット

総合職社員中心とアルバイト・一般職社員中心では組織のつくり方は異なる

カスタマー部門の改善ビフォー・アフター

未経験でも入社1週間で即戦力化する方法

優秀な人がくるように会社を大きくする成長スパイラル

改善の第一歩は、鳥の目で業務を俯瞰すること

部下を変えようとしない。作業を変えよう

■2 優秀な人材の見極め方

求人広告「しゃべらない接客業」への意外な反応

「IQ130」の人材を採る方法

仕事に対する価値観は多種多様と思い知った倉庫アルバイトでの会話

「給料が1万2000円高い」より「ランチ無料」が響く人

■3 社員と会社の理念を共有する

「GOOD&NEW」の何が効果的か

人を育てる毎朝30分の「クレド」の習慣

人は同じ時間に同じ内容を6回聞くと理解する

■4 組織全体にコスト意識が芽生える「コスト削減キャンペーン」

月間150万円、年間1800万円のコストを削減した秘策

「応接室の花は2万円の赤字」仮説を検証する

1億円のコストダウンをする方法

「コスト削減キャンペーン」の真の狙い

【第8章】売上1000億・利益300億円を実現する戦略

■1 徹底的に無駄を排除するデジタルマーケティング戦略

「数値化」と「ターゲティング」

ウェブ集客を内製化する4つのメリット

AIを活用したデジタルプロダクトマーケティング

AIにできること、人間にできること

ターゲットにピンポイントで訴求する方法

サイコグラフィックデータで「購買理由」がまるわかり

三方よしの「ハッピートライアングル」を目指そう

■2 日本を代表する次世代のグローバルメーカーとなる

D to Cの代表格として世界ブランドに

アメリカのアマゾンで日本発の商品を売る

リアルとネットのマーケティング調査法

企業の成長段階に応じた利益戦略

人生を変えた「NTTのテレホンカード」事件

5段階利益管理の項目と施策を連動させる

おわりに

ご購入はこちらから!→[Amazon.co.jp][紀伊國屋書店BookWeb][楽天ブックス]