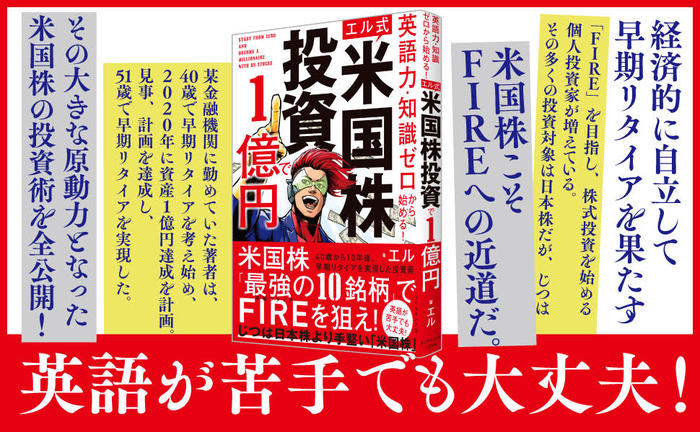

某大手金融機関に勤めていた著者は、40歳で早期リタイアを考え始め、2019年に資産1億円を達成。51歳で早期リタイアを実現した。初の著書『【エル式】 米国株投資で1億円』では、FIRE(経済的自立と早期退職)の原動力となった米国株投資術を全公開。基礎の基礎から、年代・目的別の投資指南、最強の投資先10銘柄に至るまで、“初心者以上マニア未満”の全個人投資家に即役立つ米国株投資を徹底指南する。

Photo: Adobe Stock

Photo: Adobe Stock

米国株投資の基礎知識をわかりやすく伝えるため、Q&A形式で基礎の基礎からお伝えします。

Q アメリカ人の多くは株式投資をしているというのは本当ですか?

A 本当です。日本人ももっと株式投資で「財産所得」を増やすべきです。

アメリカ人の多くが株式投資をしているということは、多くの資料が裏づけています。

その1つに、日本銀行調査統計局が2020年8月に出した『資金循環の日米欧比較』という文書があります。

この文書によると、日本、アメリカ、ヨーロッパ(ユーロ圏エリア)の一般家計の金融資産構成比率(%)は次のようになっています。

アメリカ:現金・貯金13.7% 株式等32.5% 投資信託12.3%

ユーロ圏:現金・貯金34.9% 株式等17.2% 投資信託8.7%

この比較によると、日本の家計の金融資産(総額1845兆円)の半分以上は現金・貯金であり、株式等は10%に満たないことがわかります。

一方のアメリカの家計の金融資産(87兆米ドル)は3分の1ほどが株式等であり、現金・貯金は日本の約4分の1の14%以下に留まっています。

日本の金融資産の総額は1845兆円であり、株式等に投資しているのはその9.6%である177兆円ほどです。

アメリカの家計の金融資産の総額は87兆米ドル。

1米ドル105円で計算すると、9135兆円となります。

株式等に投資しているのはその32.5%ですから、2968兆円となります。

アメリカの家計の金融資産の規模は日本の約5倍ですが、株式などに投資している金額は17倍近くに達しているのです。

もう1つデータを挙げましょう。

平成29年2月3日付けの金融庁の資料によると、1995年から2015年までの20年間でアメリカの家計金融資産は3.11倍に増えており、それには株式等の運用リターンによる金融資産が2.32倍になったことが寄与しています。

同時期の日本の家計金融資産の増加率はアメリカの半分以下の1.47倍であり、株式等の運用リターンによる金融資産の推移は1.15倍に留まっています。

さらに、この資料によると、働いて得られる勤労所得と、株式の配当や不動産の賃料などによる財産所得の比率は、アメリカが3:1なのに対して、日本は8:1となっています。

アメリカ人が株式投資に積極的なのは、国家的な戦略として幼少期から個人の資産形成に役立つ教育が行われているためです。

日本の幼稚園から高校までにあたる「K-12」で、個人金融教育(パーソナル・ファイナンス・エデュケーション)と経済教育(エコノミック・エデュケーション)の教育プログラムが展開されています。

全米共通の教育システムは存在しないため、州や学校によって詳細は異なるようです。

アメリカが国家戦略として国民に投資を推奨しているのは、投資マネーが株式市場に入ると株価が上がり、それが財産所得の増加につながり、さらなる投資を呼び込むという好循環が生まれることを期待してのことです。

これにより経済の活性化につなげようとしているのです。

ただし、マクロのデータで比較すると日米の株式投資、財産所得、家計所得には大きな差がついていますが、そこには少しバイアスがかかっていることも考えられます。

アメリカには桁外れの大金持ちが大勢おり、彼らが株式投資をしているおかげで、マクロのデータに大差がついている側面もあるのです。

日米の一般庶民を比べると、ひょっとしたら金融資産に占める株式等の割合にはマクロデータほどの差はないかもしれません。

日本でも近年では海外の制度を参考に前述したNISAやiDeCOなどの仕組みが拡充されており、今後は若い世代を中心に株式投資に興味を持ってチャレンジする人が増えてくるでしょう。

投資マネーがもっと株式市場に流れ込むようになり、アメリカと同じような好循環が生まれたら、それは日本経済にとってもプラスに作用すると期待しています。

投資ブログ「【L】米国株投資実践日記」を運営し、Twitterフォロワー2.8万の投資歴30年の個人投資家。大手金融機関に勤めながら、40歳のときに2020年までに早期リタイアすることを目標に掲げた。米国株投資をメインに資産1億円を築き、中学生と高校生の子どもを抱えながらも、計画前倒しで2019年1月に51歳で早期退職。現在は資産運用の7割を米国株投資に振り向け、現役時代とまったく変わらない生活を送っている。日本経済新聞、ラジオNIKKEI、QUICK、日経マネー、日経ヴェリタス、週刊エコノミストなどメディア登場多数。著書に『【エル式】 米国株投資で1億円』 大反響。

米国株「最強の10銘柄」で

FIRE(早期リタイア)を狙え!