Photo:PIXTA

Photo:PIXTA

富裕層を最期まで悩ませる税金。それが相続税だ。相続税にからむ節税術を語る上で欠かせない基本中の基本は、「贈与」と「生命保険」、そして「不動産」である。特集『海外の節税 富裕層の相続』(全21回)の#4では、そのうちの二つ、富裕層はもちろん誰でも手軽にできる、贈与と生命保険を使った資産圧縮術を紹介する。(ダイヤモンド編集部 宮原啓彰、監修/弓家田良彦・税理士法人弓家田・富山事務所代表社員)

金融資産の相続税対策は

王道かつ最強の生前贈与

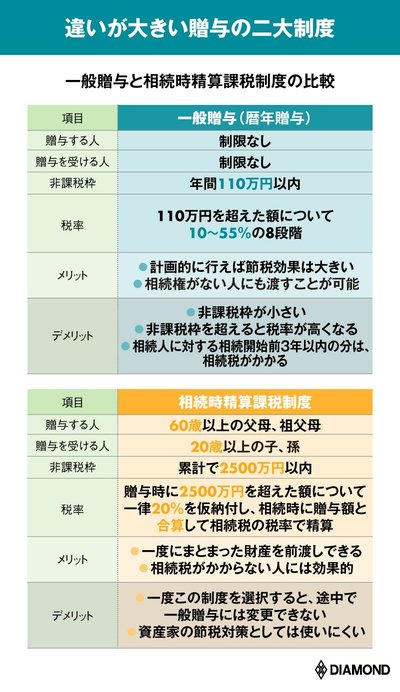

金融資産の相続税対策の王道、それが生前贈与だ。富裕層はもちろん、誰でも簡単にできるという意味では、王道でありまた最強の節税術といえよう。

親子間や兄弟間などの贈与(一般贈与)の税率は相続税よりも高いが、贈与を受ける人(もらう人)1人当たり年間110万円までは基礎控除されるため無税となる(暦年贈与)。しかも、贈与する人を自由に決められるため相続権がない人にも資産を贈ることができる。

ただし、その手軽さや自由度の裏返しで、特定の人に集中して贈与したりすると、相続を巡る骨肉の争い、いわゆる“争族”の火種になりかねない。さらに注意すべきは、鬼より怖い税務調査を招きかねないことだ。

早くから暦年贈与を始め、子や孫に金融資産を無税で移すことができたと過信していても、それが「名義預金」と見なされてしまうと最悪の場合、重加算税が課せられ、本末転倒の事態にもなりかねない。

暦年贈与を成功させるには、資産を渡す側ともらう側の双方の合意が大前提であり、もらう側に管理権が移っていることが重要だ。つまり、印鑑や通帳を名義人が実際に管理しているのか、その贈与された預金はもらった側が自由に使えるのかどうか、といった点が名義預金と見なされないためには重要になる。例えば、祖父が孫のためにこっそりと孫名義で銀行口座を開設し定期預金していたといったケースはアウトだ。

うまく活用できれば、相続税を課せられることなく金融資産の圧縮が可能だが、その非課税枠は年間110万円というすずめの涙。億円単位の資産を持つ富裕層からすれば焼け石に水だ。

では、もう一つの生前贈与の制度である相続時精算課税制度はどうかといえば、非課税枠は累計2500万円だが、相続時に贈与額と合算して相続税の税率で精算されるため、富裕層よりもむしろそもそも相続税がかからない人向けだ。その上、一度この制度を選択すると暦年贈与に変更できないといったデメリットも少なくない。

それでは、相続税の発生が予見できる人には贈与を使った節税術がないのかというと、そうではない。

まず、親世代から子育て世代に資金移転を促す目的で設けられた、贈与の特例制度がそれだ。今年4月、大きな改正があったため、次ページで詳しく解説する。

また、年間110万円を超えて贈与税を支払っても相続税率よりも贈与税率が低くなるようなケースも少なくなく、あえて非課税枠を超える贈与を行うことで大きな節税効果を得るスキームもある。