Photo:PIXTA

Photo:PIXTA

およそ40年ぶりに大改正された相続法。2019年から20年にかけて順次施行されたが、当初の想定を超えた“節税術”としての活用法が富裕層の間で注目を集めている。だが、その一方で、地主を中心に知らなきゃ大損する落とし穴も。特集『海外の節税 富裕層の相続』(全21回)の#19では、新・相続法の活用テクニックと危ういわなを見る。(ダイヤモンド編集部 宮原啓彰、監修/弓家田良彦・税理士法人弓家田・富山事務所代表社員)

目的は「妻」の権利拡大と

「遺言」の普及のはずが……

実は、2018年7月、相続法がおよそ40年ぶりに大改正された際、「改正の影響を受けるのはごく限られた人のみ」という見立てが、税理士の間で支配的だった。

改正相続法の大きな狙いは、「自宅」に対する高齢の妻の権利拡大と、故人の遺志を示せる「遺言」の普及だ。背景には、加速度的に進む高齢化と相続を巡る骨肉の争い、いわゆる“争族”の増加がある。実際、遺産分割を巡る紛争件数(調停・裁判)は近年、上昇傾向だ。

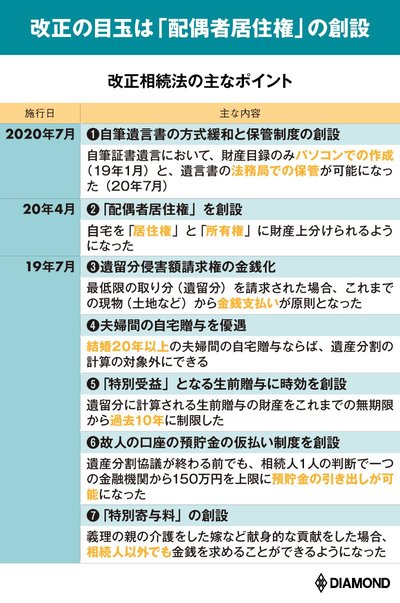

ところがだ。下表のように19年7月以降、主だった新たな制度が順次施行されると、改正相続法の隠れた落とし穴や、本来の制度趣旨とは異なる使い方が徐々にクローズアップされ始めている。

実際、改正法の中身をよくよく見ると、その目的に反して、新たな争族トラブルや相続税の増税を招きかねない“わな”は多い。例を挙げよう。

一昨年7月に創設された、息子の妻(嫁)など相続人以外の親族でも、義理の両親の介護などで金銭の請求ができる「特別寄与料」は、本来の趣旨としては介護問題が深刻化する中、義理の両親への介護に無償で貢献する「嫁」に報いるためのものだ。

だが、その請求期限は相続を知ってから6カ月以内であり、「遺産分割協議」(遺産分割についての相続人の話し合い)の最中に下手に請求すれば親族関係を悪化させ、余計な争族トラブルを生む可能性が指摘されている。

問題はそれにとどまらない。嫁のように、被相続人(死亡した人)の配偶者と一親等の血族以外の人が財産をもらう場合、相続税は2割増しになる。つまり、特別寄与料によって余計な税金を払う羽目になりかねないのだ。

こうした改正相続法による新たな落とし穴は、後で詳しく解説する地主必読の「遺留分の金銭払いの原則化」など少なくない。

その一方で、本来の趣旨と懸け離れた相続税の節税スキームとしての新制度活用も、目ざとい富裕層の間で生まれている。次ページから、その節税術を詳述しよう。