何歳までこの会社で働くのか? 退職金はどうもらうのか? 定年後も会社員として働くか、独立して働くか? 年金を何歳から受け取るか? 住まいはどうするのか? 定年が見えてくるに従い、自分で決断しないといけないことが増えてきます。

会社も役所も通り一遍のことは教えてくれても、“あなた自身”がどう決断すれば一番トクになるのかまでは、教えてくれません。税や社会保険制度の仕組みは、知らない人が損をするようにできています。

定年前後に気を付けるべき「落とし穴」や、知っているとトクする「裏ワザ」を紹介したシニアマネーコンサルタント・税理士の板倉京先生の話題の著書「知らないと大損する!定年前後のお金の正解」から、一部を抜粋して紹介します。本書の裏ワザを実行するのとしないのとでは、総額1000万円以上も「手取り」が変わってくることも!

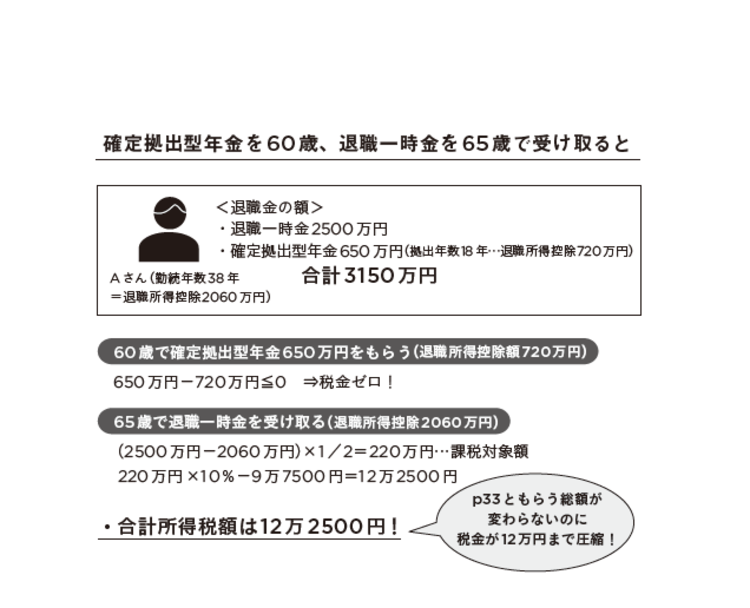

65歳以降に退職するなら、先に「確定拠出型年金」をもらっておく!

ちょっと難しい話なので、詳細な説明は割愛しますが、退職一時金と確定拠出型年金は受け取る期間が4年超空いていた場合は、退職金を受け取った時と確定拠出型年金を受け取った時の両方に「退職所得控除」を使うことができるので、税金が断然安くなります。

確定拠出型年金の「退職所得控除」は掛金を拠出した年数で計算します。(退職所得控除の額はこちらの記事の表の「勤続年数」を「掛金を拠出した年数」に替えて計算してください)

冒頭の図を見てください。前回の記事と同じ条件で比べてみても、この方法のほうが税金が断然安くなります。

65歳で定年退職する人であれば、60歳で「確定拠出型年金」を受け取り、65歳で「退職金」を受け取れば、OKです。

この場合、気を付けるのは先に「確定拠出型年金」を受け取ることです。先に退職金をもらった場合でも、14年超間を空ければ両方に「退職所得控除」を受けることができますが、14年も間を空けるというのは長すぎて、あまり現実的ではないかな、と思います。

退職金に関しては、一時金でもらうべきか、年金型にすべきかというご相談も大変多いです。拙著「定年前後のお金の正解」では、こういった、トクするためのちょっとした工夫を多数掲載しております。ぜひ、定年が見えてきたら、本書を参考にさまざまなパターンを考えることをお勧めいたします。