Photo:PIXTA

Photo:PIXTA

米株式相場は昨年9~10月、今年2~3月に続く、半年に1度起きる程度の調整に見舞われた。過去の事例から全治2カ月とざっくり初期診断しつつ、まずは「売りが売りを呼ぶ」事態悪化のリスクに細心の注意を持って観察している。景気減速、インフレ、金利上昇、中国問題、資源高騰、ワクチンなどファンダメンタルズ(経済の基礎的諸条件)の外的要因以上に、実は、不安定な損益状況にある既存投資ポジションからの行動、つまり、相場自体の内的力学を重要視すべき場面である。(田中泰輔リサーチ代表 楽天証券グローバルマクロ・アドバイザー 田中泰輔)

相場は急落するも経済は

ウィズコロナを前提とした回復途上にあり

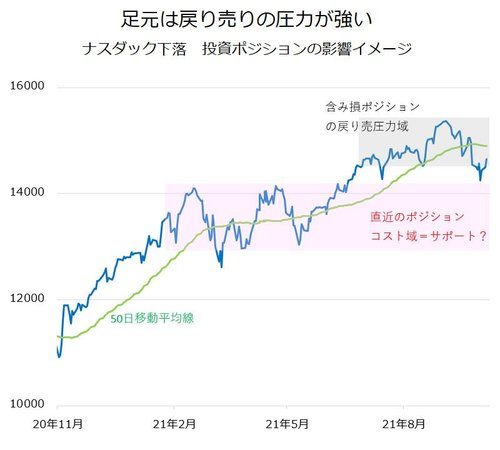

世界の株式相場が急落した。米株式は9月下旬から下落に弾みがつき、日本株もまた、菅義偉首相の退陣表明で急伸した分を、岸田文雄政権発足時に全て吐き出すかの急落となった(下のグラフ参照)。

相場が下がれば、原因を特定したように市況解説がなされる。しかし、そこで原因とされる犯人像には、筆者は、いつもながらに違和感を覚える。見方が素直でないと思われるかもしれないが、筆者自身からすると、相場の力学解析に素直に取り組むがゆえの違和感である。

相場変動の解析では力学を、ファンダメンタルズ(経済の基礎的諸条件)という市場を取り巻く経済・金融・政策などの外的力学と、相場内で作られる投資ポジションを背景にした行動学的作用の内的力学に大別している。世の中一般で相場変動の原因として取り上げられがちなのは、ファンダメンタルズだろう。

最近も、9月以降に米株式相場が下落した日には、米景気指標が弱い、インフレ率が高い、金融緩和の早期解除で金利上昇、中国・恒大の経営行き詰まりからの不動産市況悪化、新型コロナウイルスのデルタ株まん延やワクチン接種の遅れによる景気低迷、資源価格の高騰などが原因として取り上げられた。

しかし、相場は一本調子では進まない。翌日に相場が反発すると、景気の先行き不安が緩和、インフレ上伸はコロナ禍での過渡的現象と認識、金融緩和解除は織り込み済みで金利市場は冷静、中国は事態をある程度コントロール可能、ワクチン接種進展でウィズコロナでの景気回復、資源価格上昇は強い需要の現れなど、あっさり手のひらを返した解説がなされる。

実は、筆者のファンダメンタルズに関する基本観はポジティブ。上述の手のひら返し側の解釈に近い。多くのファンダメンタルズ要因は、直接に相場に深刻な打撃を与える状況ではまだないと判断する。もちろん、インフレや中国など先行き不確実な不安の種はある。しかし、基本シナリオとして、世界はウィズコロナを前提にした正常化へ向かう途上とみる。

それでも相場は下落する場面があり、その主動因が相場の内的力学にあると考える。一見もっともらしいファンダメンタルズ要因で相場を語ろうとすると、上がっても下がっても、手のひら返しをしながらどのようにも語れる。このため、相場の判断にはあまり役立たない。