Photo:PIXTA

Photo:PIXTA

FRB(米連邦準備制度理事会)が年内にテーパリング(量的緩和縮小)を開始、23年にも利上げするというのが市場の既定路線になりつつある。米国の社債市場、欧州の国債市場など各市場はその路線を織り込み、冷静に推移している。しかし、22年のフランスの大統領選挙、イタリアの総選挙次第では、市場に波乱が起きる可能性がある。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

テーパリングが視野に入り

米社債スプレッドは縮小停止

10月13日に公表されたFOMC(米連邦公開市場委員会)の議事要旨(9月21~22日開催分)において、「次回会合でテーパリング(債券買い入れ縮小)開始を決定する場合、そのプロセスは11月半ば、あるいは12月半ばに始まる月間購入スケジュールに沿って開始できると参加者は指摘した」と記されていた。

市場のコンセンサス通り、年内にテーパリングが開始される可能性が高まった。

いよいよ始まる緩和政策の縮小に対し、株価の下落や信用スプレッド(クレジット・スプレッド)の拡大なども懸念されるところだが、今のところ株式市場や社債市場は冷静を保っているようだ。

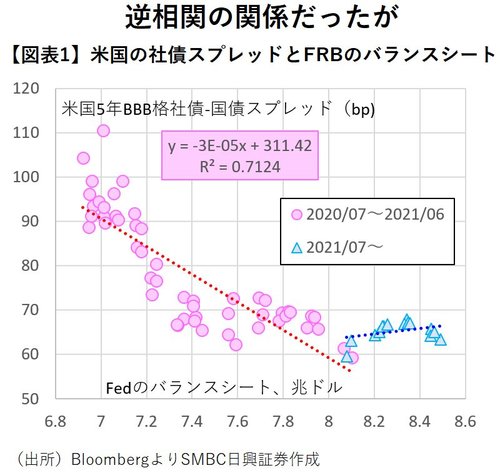

20年のコロナ禍をきっかけに始まったFRB(米連邦準備制度理事会)による量的緩和はFRBのバランスシート拡大と、それに伴う過剰流動性の供給を介して世界的なリスクオンを促したとされるが、実際、社債と国債の利回り差(社債スプレッド)とFRBのバランスシートのサイズを散布図に描いてみると逆相関が確認される。

FRBのバランスシート拡大に沿って信用スプレッドが縮小したことが示唆されるのだが、ただ、21年6月のFOMC以降、社債スプレッドの縮小は止まっている格好だ。

6月のFOMCでは22~23年の利上げ開始が示唆され、その前段階としてのテーパリング開始も示されたが、市場では、いずれ始まるテーパリングに備え、バランスシート拡大をよりどころとした社債スプレッドの縮小を止めた形ともいえる。

いずれFRBのバランスシートが縮小を始めれば社債スプレッドや株価にも悪影響が出そうだが、バランスシート縮小は現時点ではまだ想定しにくく、リスク資産市場全体への悪影響は限られると考えておいてよさそうだ。