「ちっともお金が貯まらない」「ちゃんとしたいのに何もしていない」と悩んでいる人は、じつは「お金と向き合う重要性をわかっている人」だと言います。こう語るのは話題の新刊書『そのままやるだけ!お金超入門』を書いたマネーコンサルタントの頼藤太希さん。「忙しくて忘れてしまう」「しくみを勉強しても何をやればいいのかわからないので、やらずじまい」なだけだというのです。そんなマネー初心者のために、「そのままやればいい」頼藤さんのアドバイスをお贈りします。今回は、『投資信託勝ちたいならこの5本!』(河出書房新社)からも抜粋して紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

投資信託は、最初が肝心

投資家から集めたお金を運用のプロがまとめて運用する投資信託(投信)。運用の結果資産が増えると、投資家は投資した金額に応じて値上がり益や分配金を得ることができます。

私たちが購入できる投資信託は6000本以上あります。しかし、そのどれもがお金を増やしてくれるのかというと、残念ながらそうではありません。運用は、うまくいくこともあれば、失敗することもあるからです。それに、なかにはお金を増やすのに適さない投資信託や、金融機関が儲かるようにできている投資信託があるのも事実です。そうした投資信託を選んでしまうと、お金が増えるどころか減ってしまう可能性すらあるのです。

ですから、投資信託に投資するにあたっては、購入前にきちんと選んでおくことが大切。今回は、投資信託の「はじめの1本」としておすすめの投資信託のポイントを紹介します。

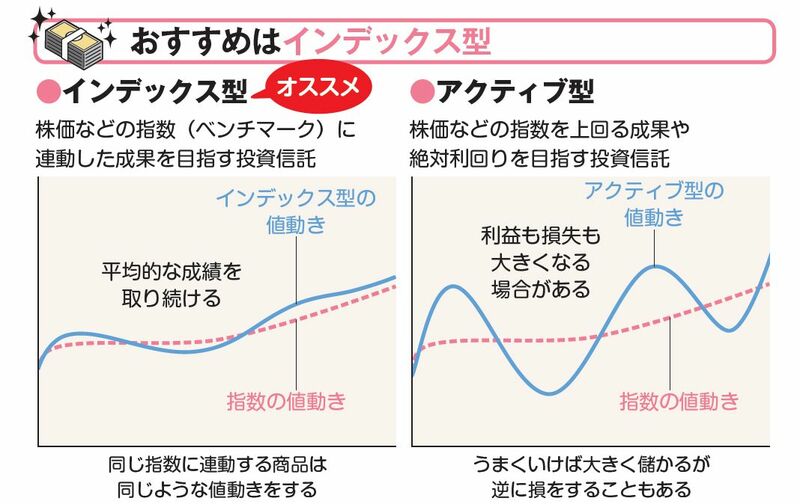

投資信託には、株価などの指標に連動するインデックス型と、指標を上回ることを目指すアクティブ型があります。指数とは、東京株式市場のようなまとまった市場全体の動きを反映しているモノサシのようなもの。インデックス型は市場全体に分散投資できるメリットがあります。また、指数に連動して運用するので、自動運用できるため、信託報酬などの運用コストが低いのが特徴です。

いっぽう、目標の指数の値動きを上回ることや、絶対収益(例えば、年10%のリターン)を得ることを目指すのがアクティブ型です。運用担当者が個別の会社を分析したり、市場を分析したりして、有望な会社や業種、国などを選んで投資します。企業リサーチのコストやファンドマネージャーの報酬などで手数料が高いのが一般的です。

では、「インデックスファンド」と「アクティブファンド」、どちらを選ぶべきかですが、筆者は「インデックスファンド」をおすすめします。

まず、インデックスファンドはアクティブファンドより運用コストが安い点が挙げられます。インデックスファンドの信託報酬は年率0.1%~0.4%がほとんどであるいっぽう、アクティブファンドは1%~3%がほとんどです。

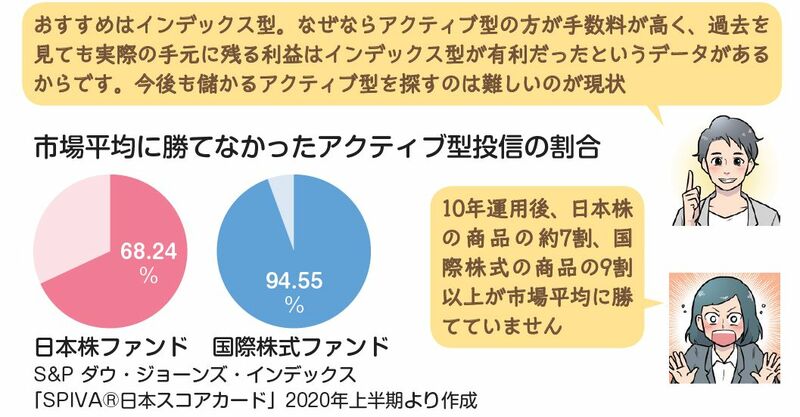

ただ、アクティブファンドの運用コストが高くても、インデックスを上回る運用ができていれば問題ないはずです。しかしながら、大多数のアクティブファンドがインデックスに負けているという現実があります。それを示すデータとして、S&Pダウ・ジョーンズ・インデックスが発行している「SPIVA」スコアカードをご紹介します。

『投資信託勝ちたいならこの5本!』(河出書房新社)

『投資信託勝ちたいならこの5本!』(河出書房新社)

「SPIVA」は、「S&P Indices Versus Active Funds」の略で、インデックスとアクティブファンドの比較をしています。

図にある通り、市場平均に勝てなかったアクティブファンドの割合は、日本株で68.24%、国際株式ファンドで94.55%となっています(運用期間10年)。

アクティブファンドを買わずに、インデックスファンドを買って持っておけば十分といえます。とはいっても、インデックスファンドよりもプラスのリターンが出ているアクティブファンドがあるのも事実です。もし、アクティブファンドを選ぶ場合、「この人ならお金を託せる!」とファンドマネージャーを目利きする必要があります。

インデックス型の投資信託は、信託報酬が安いもの、基準価額・純資産総額が順調に増えているもの、より多くの資産に分散投資できるものがおすすめです。安いコストで、自分の資産を広くさまざまな資産に分散することで、お金は堅実に増えていきます。

『そのままやるだけ!お金超入門』

頼藤太希 著

価格:1430円

発行年月:2021年10月5日

判型/ページ数:A5並製/152ページ

ISBN:978-4478110843

投資、iDeCo、つみたてNISA、銀行、保険、年金……

経済的に自立したいなら…

この本のとおりにやっておきなさい!

【目次】

第1章 まずは、激ヤバ赤字人生を避なさい!

第2章 コスパ重視で銀行、保険やクレジットカードを選びなさい!

第3章 貯金から始めて、人生の安心を手に入れなさい!

第4章 貧乏が嫌なら株や投信に投資しなさい!

第5章 特別付録 年収別・最速で100万円を作るならこうしなさい!

ご購入はこちらから!

[Amazon.co.jp][紀伊國屋書店BookWeb][楽天ブックス]