「資本コスト」「コーポレートガバナンス改革」「ROIC」といった言葉を新聞で見ない日は少ない。伊藤レポートやコーポレートガバナンス・コード発表以来、企業には「資本コスト」を強く意識した経営が求められている。では、具体的に何をすればいいのか。どの経営指標を採用し、どのように設定のロジックを公表すれば、株主や従業員が納得してくれるのだろうか?

そこで役立つのが『企業価値向上のための経営指標大全』だ。「ニトリ驚異の『ROA15%』の源泉は『仕入原価』にあり」「M&Aを繰り返すリクルートがEBITDAを採用すると都合がいいのはなぜか?」といった生きたケーススタディを用いながら、無数の経営指標の根幹をなす主要指標10を網羅的に解説している。すでに役員向け研修教材として続々採用が決まっている。

そんな『経営指標大全』から、その一部を特別に公開する。

Photo: Adobe Stock

Photo: Adobe Stock

3.2%だった売上高営業利益率を

15%まで引き上げるには、どうしたらいいか

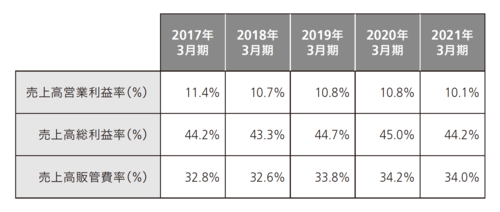

図表1 カルビーの連結売上 営業利益率(日本基準)

図表1 カルビーの連結売上 営業利益率(日本基準)

15年間務めあげたジョンソン・エンド・ジョンソン社長から、カルビーの最高顧問を経て2009年にカルビー会長兼CEOに身を転じた松本晃氏は、2016年のインタビュー記事にて、カルビーが売上高営業利益率を経営指標とする意図について、以下のように語っていた(*1)。

松本氏がカルビーCEOに就任した2009年3月期のカルビーの売上高営業利益率は3.2%(総利益率35.2%、販管費率31.9%)に低迷していた。同期の明治ホールディングスは2.6%、森永製菓は2.0%、江崎グリコは2.2%なので、カルビーの一人負けというより、菓子を中心とする食品メーカーの売上高営業利益率は2~3%が平均と見るほうが妥当だろう。

競合環境の厳しさに加えて、コンビニを中心とした力を増す小売業の存在、加えて卸を介した流通コストの負担によって、当時の菓子事業は、言わばあまり儲からない事業の典型と言える状況にあった。

そこに医療機器や医薬品で世界有数の優良企業であるジョンソン・エンド・ジョンソンの日本法人で長らく社長を務めた松本氏がCEOに就任し、「売上高営業利益率15%がグローバルスタンダードなんだから、これを目標にしよう」と発したわけである。おそらく当時のカルビー役員、社員の多くは、「なんと日本の菓子業界のことを知らない方がCEOとしてやってきたことか」と途方に暮れたのではないだろうか。

しかし、世界に目を転じれば、食品最大手であるスイスのネスレは売上高営業利益率15%程度を常時生み出している。英ユニリーバ、米クラフト・ハインツ、あるいはカルビーの株式を20%超保有するFRITO-LAY Global Investmentsの親会社である米ペプシコも、同等あるいはそれ以上の売上高営業利益率を毎年生み出しているのが実態だ。

松本氏の言う、世界の食品企業の営業利益率のグローバルスタンダードは15%というのは真実である。日本は世界とは違う、ということを競争環境や構造的な問題としてとらえていては、低い利益率に甘んじた経営からの脱却はできない。松本氏はこの点について、当時のカルビーを以下のように回想している(*2)。