Photo:PIXTA

Photo:PIXTA

今年1月、日立製作所は保有する日立建機の株式のうち約26%を売却し、連結対象から外すことを発表した。非中核事業と位置付けた子会社を売却する一方で、中核事業に関連する領域で次々とM&Aを行ってきた日立製作所だが、日立建機の株式に関しては「一部売却」して持分法適用会社(関連会社)にしている。この決断に至った背景にはどんな事情があるのか。2社の決算書から考察してみよう。(中京大学国際学部・同大学院経営学研究科教授 矢部謙介)

多額の「のれん」と有利子負債が

計上されている日立製作所の決算書

1月14日、日立製作所は約51.4%を保有する日立建機の株式のうち、約26%を日本産業パートナーズと伊藤忠商事が共同出資する特別目的会社に売却して連結対象から外し、持分法適用会社(関連会社)にすると発表した。日立製作所は2020年4月に日立化成を売却し、21年4月には日立金属の売却を発表するなど、非中核事業と位置付けた子会社を次々と切り離す事業構造改革を進めてきた。

そんな中、最後に残された上場子会社で建設機械(建機)事業を手掛ける日立建機を、完全子会社化してグループの中核に取り込むのか、あるいは売却するのかが注目を集めてきた。結果、日立製作所が下した意思決定は、株式売却により連結子会社からは外すものの、売却後も日立建機株式を約25.4%保有するというものであった。

今回は、日立製作所と日立建機の決算書から、日立製作所が日立建機株式を売却するに至った理由と、約4分の1の株式を保有し続ける理由について解説する。

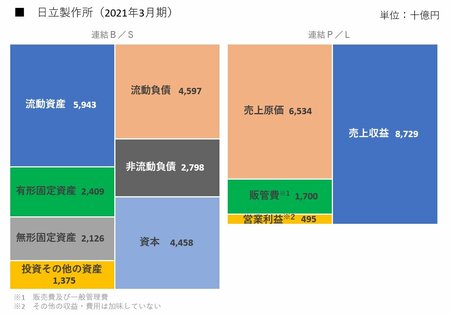

下図は、日立製作所の決算書を図解したものだ。

損益計算書(P/L)から見ていこう。売上高が約8兆7290億円であるのに対し、売上原価は約6兆5340億円(原価率約75%)、販管費(販売費及び一般管理費)は約1兆7000億円(販管費率約19%)、営業利益(その他の収益・費用は加味していない)は約4950億円で、売上高営業利益率(=営業利益÷売上収益)は約6%である。リーマンショック後の09年3月期に過去最大の最終赤字を記録した日立製作所だが、利益を稼げる体質へと事業構造改革を進めてきた結果が表れている。

続いて、貸借対照表(B/S)について見ていく。