ウクライナ危機が世界的な低インフレ時代終焉を意味するとは限らない。特に日本では… Photo: Reuters/AFLO

ウクライナ危機が世界的な低インフレ時代終焉を意味するとは限らない。特に日本では… Photo: Reuters/AFLO

世界経済は新型コロナ・パンデミックからの出口がようやく見え始めた局面で、ロシアによるウクライナ軍事侵攻というショックに襲われた。ロシアが世界有数の原油、天然ガスの供給国である結果、エネルギー価格の一段の高騰が起こっている。これはすでに米国と欧州で生じていたインフレ率の上振れを当初の見込みより長引かせるだろう。ただし日本はやや例外的な位置にある。

果たして今回の事態は、過去20年ほど続いた世界的な低インフレ・低金利時代の終焉につながるのだろうか。その場合、日本も遅れながらインフレ率の上昇が起こるのだろうか。今回は米国と日本を比較しながらこの問題を考えてみよう。

直近月の主要国の消費者物価上昇率(総合、前年同月比)は、米国7.5%、英国5.4%、ドイツ4.9%、フランス2.8%だ。一方で日本(1月)は0.5%にとどまっている。ただしこれは昨年4月に菅内閣の下で実施されたスマホ料金の引き下げで「情報通信関係費」が物価指数全体を1.5%も押し下げている結果でもある。従って他の項目に著変がなければ、今年4月からのスマホ料金の下押しが剥落し、日本の消費者物価指数は前年比でプラス2.0%前後にはなる。

米国を筆頭にしたこうしたインフレ率の上昇はなぜ起こったのか。それは持続的なものとなるのか。考えてみよう。

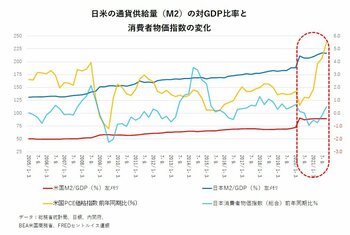

跳ね上がったマネー供給量と物価の反応

まず日米の金融・財政政策のマクロ的な規模を比較してみよう。インフレ率に直接影響を与えるのは、金融・財政政策によるマネー供給量(M2)の増加だ(図表1)。M2とは流通する紙幣と個人や法人が銀行に保有する普通預金や当座預金など要求払い預金の合計からなる。

日米のマネー供給量の対国内総生産(GDP)比率(以下「マネー供給比率」と記す)は、水準では日本の方が米国よりずっと高い。しかしこれは金融慣行などによる違いであり、今は重要ではない。注目していただきたいのは、日米ともに新型コロナ不況への対応として金融・財政政策が総動員された結果、2020年第2四半期にマネー供給比率が跳ね上がっている点だ。