Photo:PIXTA

Photo:PIXTA

米国が主導した「バーゼル1」

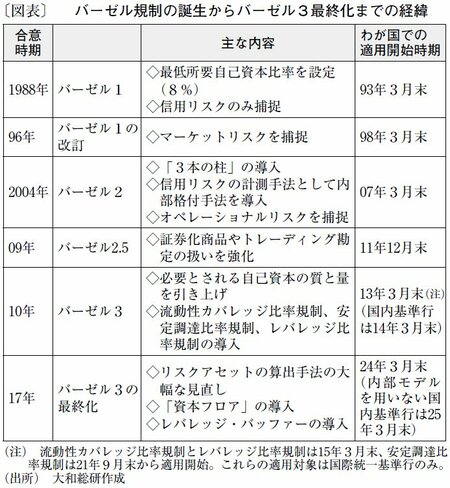

2度の延期を経て、2024年3月期から適用される運びとなったバーゼル3の最終化(内部モデルを用いない国内基準行は25年3月期から。図表)。本連載では、銀行関係者が理解しておくべきバーゼル3について、全8回で解説する。第1回は、バーゼル3の最終化に至るまで段階的に発展してきたバーゼル規制について説明し、2回目以降はバーゼル3の各規制内容について解説していく。

バーゼル規制は、1988年に「バーゼル1」として初めて合意された。中南米地域で発生した債務危機をきっかけに、米国では80年代に銀行の自己資本比率規制が強化された。その際、米銀の国際競争力低下への懸念から、米国は国際的な統一基準の策定を求め、バーゼル銀行監督委員会が各国共通の自己資本比率に関する基準として88年に「バーゼル1」を策定した。

バーゼル1では、自己資本比率が8%以上あることが求められた。この比率は、現行の国際統一基準における総自己資本比率の最低所要水準に受け継がれている。ただし、バーゼル1では信用リスクしか捕捉していなかった。信用リスクアセットは現行の標準的手法と同様に算出するが、リスクウェイトの値が0%、10%、20%、50%、100%のみという簡素な規制だった。

そうしたなか、金融自由化の進展、銀行の証券業への進出、デリバティブ取引での多額の損失を計上した金融機関の出現などを受け、96年にバーゼル1が改訂され、新たにマーケットリスクも捕捉されることになった。マーケットリスクは、外国為替の変動によるリスクと金利等の変動によるトレーディング勘定の商品の価格変動リスクが含まれ、標準的方式と内部モデル方式のいずれかで算出することとされた。