Photo:PIXTA

Photo:PIXTA

FRBは高進するインフレを抑制するために利上げペースを加速しそうだ。急速な金利上昇による景気減速が懸念されるが、現在のところ株式をはじめとする市場は楽観視している。本当に、景気減速を懸念しなくていいのか。経済情勢を基に検証する。(SMBC日興証券 チーフ為替・外債ストラテジスト 野地 慎)

長短金利逆転発生も景気減速への

警戒感が乏しい市場

3月(15~16日)のFOMC(米連邦公開市場委員会)では25bp(ベーシスポイント、0.25%)の利上げが決定され、セントルイス連銀のブラード総裁だけが50bpの利上げを支持して反対票を投じた。

ロシアのウクライナ侵攻によって景気の先行きに不透明感が漂うなか、金融市場も不安定化していたため、まずは慎重に利上げを開始しようというのがFOMCのマジョリティーであったといえそうだ。

ただ、FOMCから1週間もたたない3月21日に、FRB(米連邦準備制度理事会)のパウエル議長が「必要なら毎会合で0.25ポイント上回る利上げ実施へ」(全米企業エコノミスト協会での講演)と発言したことから米国債市場が大きく反応し、その後、中期債を中心に利回りが大幅に上昇した。

3~10年の全ての年限の米国債利回りが2.5%の節目を上回ったのだが、そのようななかで、いわゆる「逆イールド」(長短金利逆転、償還までの期間の短い債券の利回りが償還までの期間の長い債券の利回りを上回ること)も発生し、10年債と30年債の利回りが3年債利回りを下回るような事態に至った。

逆イールドは将来の景気減速を示唆したものとされることが多い。これに対する株式市場の反応にも注目が集まったのだが、現時点では株式市場は相当に楽観的だ。下落するどころか、むしろ2月にかけての下げの大半を埋めるような反発が観測されている。

逆イールドそのものも、かなり軽微なものといえ、米国市場全体で「逆イールド恐るるに足らず」のムードが広がっている。

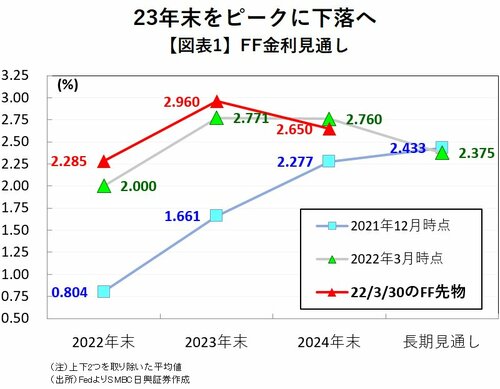

そもそも、下のグラフに見るように3月FOMCにおいてメンバーが示したドットチャート(メンバーが示す将来の金利予想)自体が逆イールドとなっていた。2023年末のFF(フェデラルファンド)金利が2.771%(上下2つを取り除いた平均値)とされた一方で、24年末のFF金利は同2.76%となった。さらには、利上げのゴールの水準と目されるFF金利長期見通しは2.375%だった。

23年にかけて積極的に利上げを行った後、24年からは利下げが始まり、将来的にFF金利が2.375%まで引き下げられることが示唆されていたともいえる。これは米国債市場で逆イールドが発生する際に市場参加者の間に広がる思惑と同様のものである。

FF金利長期見通しは米国の中立金利(景気を過熱も減速もさせない中立的な金利)とされており、23年にこの水準を大きく上回る2.771%までの利上げが行われることで、景気が減速し、インフレが沈静化された結果、24年以降に利下げが行われると考えるのが適切ともいえそうだ。

とはいえ、足元の市場では将来起こり得る「景気減速」への警戒感がかなり乏しい。そのため、逆イールドも中途半端なレベル(せいぜい3年債利回りと10年債利回りが同水準となる程度)にとどまり、逆イールドの下でも株価のリバウンドが続くのだが、この状態はいつまで続くのであろうか。次ページから検証する