Photo:Yuichiro Chino/gettyimages

Photo:Yuichiro Chino/gettyimages

コロナ禍の株価バブルは完全に崩壊した一方で、売上高成長率が20%を超える銘柄も目立つSaaS(ソフトウエア・アズ・ア・サービス)関連企業。今後5年間はM&Aを含めて経営戦略が重要な局面になるが、中長期では引き続き有望なセクターであることは変わらない。特集『円安・金利高・インフレで明暗くっきり! 株価・給料・再編 5年後の業界地図』(全24回)の#22では、今すぐ注目の隠れたSaaS周辺の超優良企業や、10年単位の超有望企業などを大胆に予測した。(ダイヤモンド編集部 篭島裕亮)

中長期では有望企業が多いが

落ちてくるナイフはつかむな

このまま沈んでいくのか、復活してテンバガーが誕生するのか――。

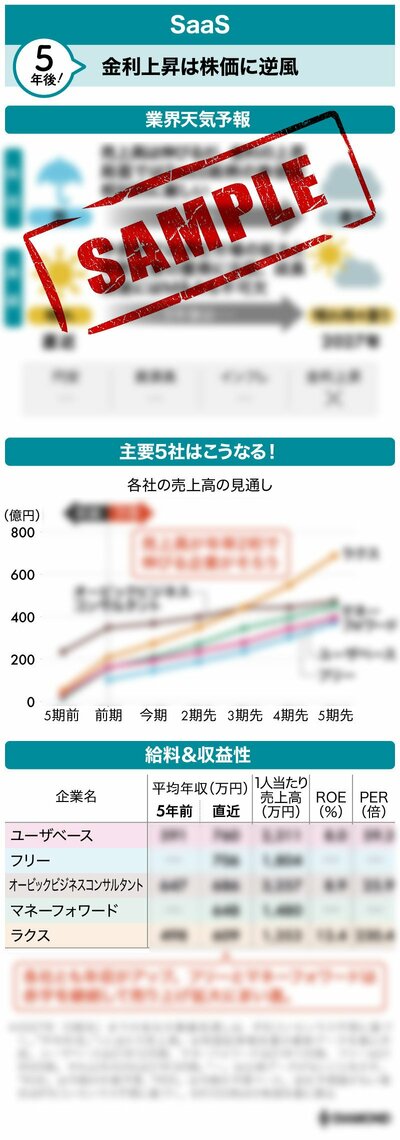

コロナ禍当初にバブル化したSaaS(ソフトウエア・アズ・ア・サービス)関連企業。だが、米国金利の上昇による「グロース株売り」が直撃して、多くの企業の株価は高値から半値以下に急落した。

例えばクラウド会計のfreee(フリー)は前期が33%増収、今期も34%増収を見込むが、株価は2021年高値から75%以上下落。決算発表後も本格反転していない。

「落ちてくるナイフはつかむな」という有名な相場格言がある。いちよし経済研究所の伊藤研一アナリストは「株価が大きく調整していても、安易に値頃感でSaaS企業を狙うのは危険」だと指摘する。

以前は売上高30%成長であれば、PSR(Price to Sales Ratio、株価売上高倍率)で10倍の評価が適当といわれていた。SaaS銘柄の株価が過熱する局面では20倍、30倍まで評価されたこともあったが「すでにPSRは機能していない」(伊藤氏)。安易な逆張りは厳禁だ。

ただし、株価と業績は別である。SaaS企業の業績が悪化したわけではなく、「中長期投資であれば有望な企業も目立つ」(伊藤氏)という。実際、22年3月期の売上高はおおむね好調で、コロナ禍で伸びが鈍化していたサービスも、第4四半期は需要が戻ってきている。

中小企業の生産性改善は必須であり、働き方改革や23年10月のインボイス制度など、電子化を加速させる追い風もある。SaaS市場が中長期で高い成長が狙える分野なことに変わりはなない。将来の10倍株を狙うのなら、株価が売りたたかれている今こそ有望株を発掘するチャンスともいえるだろう。

とはいえ、SaaS企業は乱立状態にあり、一部サービスが過当競争になっているのも事実。業績、株価共に格差拡大は避けられないが、二つの点が明暗を分けそうだ。

次ページ以降では、業界主要各社の中長期の伸びしろを分析。市場で注目度が高い人気株だけではなく、元祖優良銘柄の逆襲についても具体的な企業名を挙げて解説する。注目株と元祖優良銘柄で合わせて3社が、今後5年で強いといえる結果になった。