Photo:PIXTA

Photo:PIXTA

米株式市場は、経済指標の悪化や、芳しくない決算を横目に、サマーラリーの様相を呈している。相場の常として、株高になるから、好材料が強調され、悪材料は無視されたり曲解されたり。しかし、この株高はトレンドには至らず、せいぜい1~3カ月のアヤ戻しと判断する理由がある。米国のみならず世界の経済も市場も、3~6カ月後には重大な変曲点に至る公算があると警戒している。(田中泰輔リサーチ代表 楽天証券グローバルマクロ・アドバイザー 田中泰輔)

足元の株価復調は

上昇トレンドの始まりにあらず

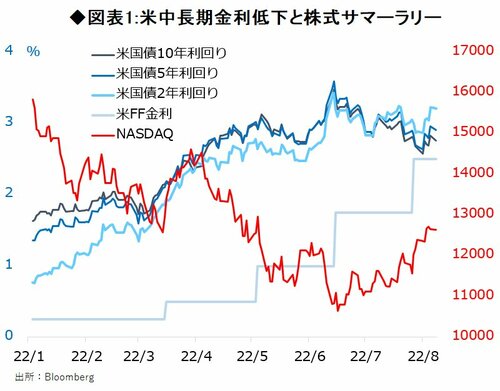

米株式相場は、2022年前半の大急落を経て、7月からようやく持ち直し場面を迎えた。しかし、この過程で公表された経済指標は必ずしも芳しいものではなかった。

同時期に明らかになった企業決算も、株価の急落を誘った4月公表の決算より内容は悪かった。その中を、株価は恐る恐る下値を切り上げ、やがて加速気味に上昇して、サマーラリーの様相を呈した。

さらに、8月公表のCPI、PPI、輸入物価などインフレ指標が、予想より半歩早く鈍化したことで、相場の上昇に弾みがついた。しかし、筆者は、この株価の復調を上昇トレンドの始まりではなく、1~3カ月内のアヤ戻しとして捉えている。悪材料の中を、なぜ株価は反発できたのか、そして、なぜこの株価の上昇をアヤ戻しとするのかを明らかにする。

そこで見えてくるファンダメンタルズの現ステージは、3~6カ月後の景気、インフレ、金利、株価、為替の変曲点リスクへの通過点であろうということだ。次ページからそう考える理由を解説していく。