大胆緩和に出口戦略はあるか

壮大なる“金融実験”の行方

超緩和策の目的はインフレ率2%だが、達成すれば長期金利は上がるはず。だが日銀はそのために国債を大量購入、長期金利を低く抑え込む。矛盾を抱えた政策に潜むリスクを検証する。

「あれは平成の真珠湾攻撃だったのか」──。日本銀行周辺では今、そんな会話がよくなされている。日銀が“超サプライズ”の大胆緩和策を打ち出した際、黒田東彦総裁は「戦力の逐次投入はしない」と繰り返し、2年という短期決戦であることを強調した。

真珠湾攻撃の指揮に当たった山本五十六が、単なる思い付きで「短期決戦」を仕掛けたのか、はたまた“出口”を考えた上での行動だったのか、それは定かではない。が、対する日銀はどうなのか──そんな話題で持ち切りなのだ。

戦争には否定的だったと言われる山本の奇襲は成功したが、その後は戦争から抜け出せず、泥沼に陥ったことは言うまでもない。

一方の日銀は、対外的には「出口の議論は時期尚早」(黒田総裁)としているが、むろん内部では徹底議論し、戦略を練った上で踏み切ってはいるだろう。だが、国債発行市場で7割を日銀が買い占めていくだけに、そこから手を引くのは想像を絶する困難を伴う。

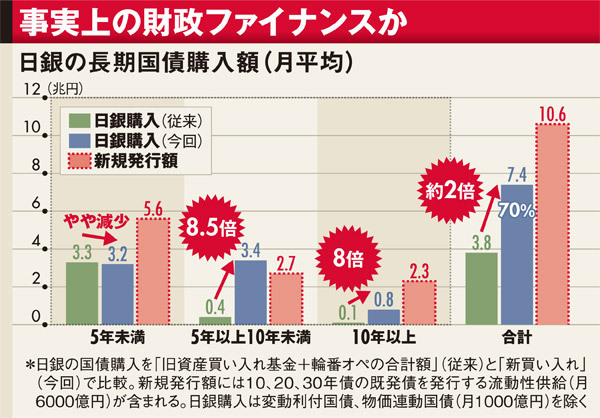

超長期債購入は8倍に

財政再建も見送られるか

図を見てほしい。これは、日銀が購入する長期国債について、残存年限別に金額の変化を示したものだ。全体で約2倍というだけでも驚きだが、5~10年は8.5倍、10年以上も8倍に膨らんでいるのだから凄まじい。