政府が6月の月例経済報告で事実上の景気底入れ宣言をしたことから、日本経済の先行きについての楽観ムードが出始めている。しかし、前々回述べたように、日本企業の収益は、きわめて厳しい状態にある。とくに製造業は全体として赤字に転落しており、今後も容易には回復しないと予想されている。以下では、日本の製造業の収益状況について、長期的な観点から分析を行なうこととしよう。

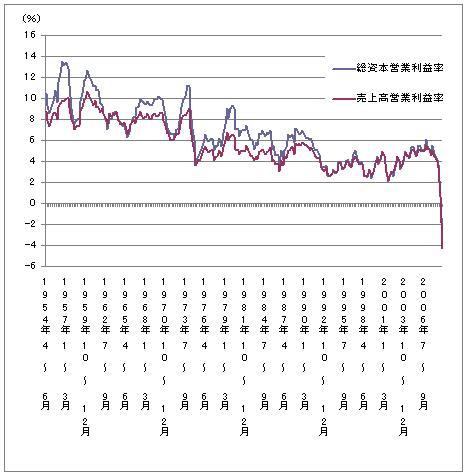

製造業のROA(総資本営業利益率=営業利益/総資本)の1950年代からの推移を見ると【図表1】のとおりだ。

| 【図表1】製造業のROA(総資本営業利益率)の推移 |

|

| 資料:財務省「法人企業統計」 |

全体の期間をつぎの3つに区別することができる。

(1)高度成長期

オイルショックまでの高度成長期において、日本企業のROAは高かった。製造業は、8%程度という高い水準であった(図には示していないが、その他の産業のROAも、製造業よりは概して低かったものの、全産業平均でも6%を超える水準にあった。ROAが最も低かったのは卸小売業だが、それでも6%程度の水準にあった)。

高度成長期において日本企業のROAが高かった原因としては、つぎの2つがあげられる。第一は、欧米諸国に比較して賃金水準が低かったこと。第二は、為替レートが70年代初めまで1ドル=360円という水準に固定されていたことだ。これは、変動相場制で成立したはずのレートに比べれば、大幅に円安のレートだったと考えられる。1971年のスミソニアン合意による為替レート調整以降、1ドル=308円という急激な円高になったことを見れば、それは明らかである。