市場の焦点:

「第三の矢」から「第一の矢」へ

海外投資家と話していると、アベノミクスに対する彼らの期待が「第三の矢」(「成長戦略」という名の構造改革)から「第一の矢」(金融緩和)に回帰しつつあることを痛感する。

1つのきっかけは、国家戦略特区の範囲内でさえ、労働市場改革の議論が先細りする兆しがあることだ。企業のビジネスモデルの変革スピードを左右する1つの要因として、労働力の可動性(mobility)が挙げられる(なお、労働力の可動性は正規雇用、非正規雇用など雇用形態の流動性(liquidity)とはかならずしも同一の論点ではないことに注意したい)。

したがって、労働力の可動性向上が期待できないとなった場合、「日本企業が変わる」という期待自体が萎縮しかねない。勢い、市場の焦点は「第一の矢」(金融緩和)に戻る。まして米国の“Tapering”(量的緩和の縮小)が先送りされる中では、先進国に共通して市場の焦点は金融政策に絞り込まれようとしている。

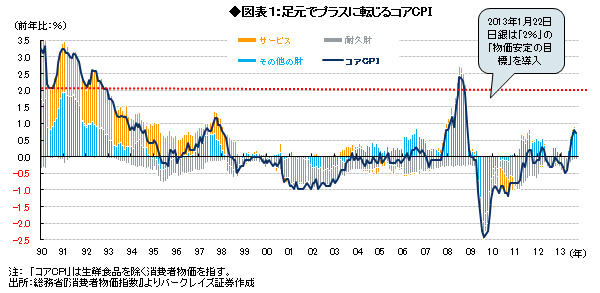

消費者物価指数(CPI):

「家具・家事用品」「教養娯楽」が上向き

日本の金融政策の場合、焦点は追加緩和があるのか、あるとすればいつ何をするのかにある。この点を占う上で消費者物価指数(CPI)が鍵を握る。先週発表された9月分CPIでは、生鮮食品を除くコアCPIは前年同月比+0.7%と4ヵ月連続で前年比プラスとなった(図表1参照)。