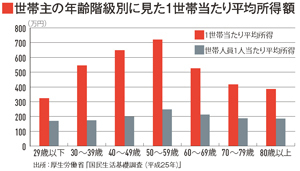

40代の平均年間所得は648万円だが、定年を迎える60代では526万円、主な収入源が年金である70代では417万円、80歳以上では385万円まで減っている。厚生労働省の「国民生活基礎調査」(2013年)から見える年代別の平均的な年間所得金額である。現在のところ、リタイア後の所得は現役時代に比べると大きく減少するが、生活が厳しいというほどではないという印象を持った人も多いだろう。しかし、団塊の世代が後期高齢者となる25年には年金はもちろん、社会保障費全般の一層の抑制が想定され、60代以降の所得金額が現行と同様ということは考えにくい。

成長基調にある

今こそ投資のチャンス

ある程度の生活水準を維持しようと考えたとき、現役世代はもちろん、退職世代であっても退職金の運用といった自助努力によって「使えるお金」を殖やすことが求められる。とはいえ、実際に自分でお金を運用することは難しいと及び腰になる人も多い。その理由の一つは、この先の運用環境がどうなるのか見通せない点、もう一つは何をどのように運用すればいいのか分からないという点である。

まず、運用環境についてはデフレが続いた過去20年の中で、今がベストなタイミングだといえる。日本経済が最悪期を脱したことは誰でも実感できているだろう。アベノミクスによる株高傾向が続いていることも日々のニュースで知っている。20年に東京オリンピックが控えていることもあり、政府は日本銀行を巻き込みつつ景気浮揚に向けた政策を打ち出し、投資を活発化させ、経済を安定成長させることに躍起になっている。つまり足下の経済は安定し、現役世代の給料も上がる方向にあるため、日々の生活を心配すること無く投資を考える環境が整ったといえるわけだ。日本を投資先と考えた場合でも、この先何年かの間は「晴れ間」が続く可能性が高いと判断できる。

一方、世界経済のメインシナリオは「米国の回復等により、全体として緩やかに回復が続く」(内閣府「世界経済の潮流2014年Ⅰ」)と考えられる。米国はイエレンFRB(連邦準備制度理事会)議長が「毎回のFOMC(連邦公開市場委員会)ごとに利上げを検討する」と明言するほど、景気回復に自信を見せている。欧州の景気は相変わらず低迷しているが、ECB(欧州中央銀行)による量的緩和策がスタートして本格的なてこ入れが期待できるため、「安値で買って高値で売る」という投資セオリーを実行するチャンスといえるだろう。新興国の成長は短期的には国により濃淡があるものの、長期的には成長を続けることに疑問の余地は無い。