ひと昔前まで日本株といえば、貧弱なファンダメンタル(経済の基礎的条件)と高い海外投資家の保有比率により、グローバル市場で最も脆弱な投資先の一つとして見なされていた。しかし、今や国内景気回復・企業収益改善と企業統治に対する意識の高まりに株主還元の積極化が相まって、グローバル市場で最も強靭な投資先として認識され始めているようだ。

投資家にとって目下最大の懸念事項として挙げられる米国の政策金利引き上げにしても、ドル高(円安)は日本株に好影響と好意的に受け止められているし、ギリシャ債務協議にしても日本株への影響は小さいとみられているようである。

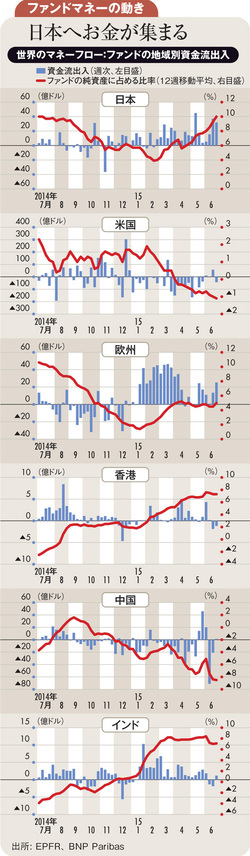

こうした世界経済の懸念が投資家に欧米株や新興国株を売って、日本株を買い増すよう急かしているといってもよい。最近のファンドの地域別資金流出入はそうした状況を如実に物語っている。

異彩を放つ日本株式市場の中で、さらに異彩を放つのが日本銀行だ。リーマンショック後に世界中の中央銀行が次々に量的緩和を採用していったことは周知の通りだが、これまで株式を買い入れた中央銀行は日銀をおいて他にない。

日銀による年間3兆円のETF(上場投資信託)買い入れは、下手な自社株買いより効果がある。日銀のおかげで“下がらない日本株”は、利回りを追い求める投資家にあたかも債券に投資するかのような錯覚を与えている。

皆が日本株を買っているので心配する人もいるが、代替資産が他に見当たらないので日本株の上昇基調はちょっとやそっとでは崩れそうにない。

日本株が昔の弱い日本株に戻るとすれば、個人消費の回復が鈍い場合、日本企業の変革が一部の例外にとどまり海外投資家の期待を裏切る場合、そしてやや逆説的に聞こえるかもしれないが、利上げを乗り越えて強い米国が市場に戻ってきた場合だろう。日本株を「持たざるリスク」はなくなり、日本株に逃げていたお金が米国株に帰ってしまう可能性がある。

(大和証券チーフストラテジスト 成瀬順也)