チャートパターンの多くは幻想であり、チャートが当たっているように見えるのは後付け効果によるものだ。人はチャートの中に、自分自身の心理を映し出しているだけなのである。それにもかかわらず、多くの成功したトレーダーたちは、ファンダメンタルズ以上にチャートを重視している。トレードのチャンスを機敏に見つけるのに、それ以外の方法がないからである。

――「なぜ、投資で勝つことは難しいのか?」という根本的な疑問に答えながら「金融市場の全体像」を示していく好著として、発売直後から絶賛される『投資と金融にまつわる12の致命的な誤解について』より、投資家の関心が高い「チャート」の真実に迫る章を全文公開する連載の第3回。

グリーンスパンも活用したチャート分析

まず、投資の世界で大きな実績をあげてきた大投資家たちは、チャート分析にどのように向き合っているのだろう。たとえばバフェットは、企業の決算資料を見るのが趣味で、チャート分析に没頭している姿は想像がつかない。恐らくはチャートを見ない派だろう。だが、私の推測では、チャートを見ない派はごく少数ではないかと思う。少なくとも相場のトレンドを追って比較的短期のトレードを行なう銀行のトレーダーやヘッジファンドマネージャーで、チャート分析をまったくしない人というのはかなり想像が難しい。

セバスチャン・マラビーの『ヘッジファンド—投資家たちの野望と興亡』には、ヘッジファンド界のスーパースターの1人であるスタンレー・ドラッケンミラー(※)がチャート分析を得意とし、ブラックマンデーのときにチャート分析を繰り返しながら自分のシナリオを検証していく姿が描かれている。このドラッケンミラーの例のほうが、一般的なヘッジファンドマネージャーを代表している事例だろう。

※スタンレー・ドラッケンミラーは、ヘッジファンドの帝王と呼ばれるジョージ・ソロスが運営するクォンタム・ファンドなどの運用責任者を務めた著名ヘッジファンドマネージャー。『なぜ今、私たちは未来をこれほど不安に感じるのか?』PART9でも再登場する。

チャート分析をどの程度活用するかは、その投資家の投資スタイルに依存する。バフェットのように相場の流れを読むのではなく、企業の長期的価値に着目する場合、チャート分析はあまり重要性を持たない。一方で、多少なりとも相場の流れを捉えようとする場合、チャート分析は重要なツールになっていると考えられる。

今まで見てきたように、チャート分析の多くが幻想であり、多くの落とし穴があるとすれば、トレーダーやヘッジファンドマネージャーは、なぜ、どのようにしてチャート分析を利用しているのだろう。

将来を予測するということ以外に、チャート分析が果たす機能には、大きく分けて3つのものがある。

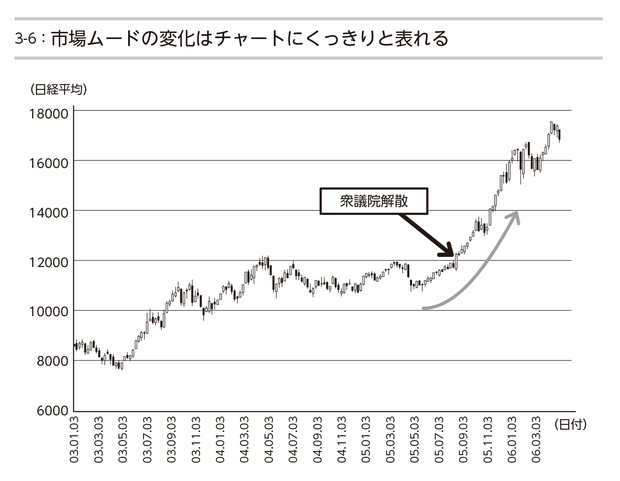

第一は、市場動向の現状を理解することだ。チャート分析が将来を見通す力を与えてくれるという考え方が幻想であっても、過去の値動きを検証するという点ではチャート分析は極めて有効なものである。たとえば「期待」や「信用」という捉えどころがないものも、ときにチャート上にくっきりとその痕跡を残すことがある。図3-6は2005年の郵政選挙前後の株式相場のチャートだが、郵政選挙の前と後で、市場のムードが一変したことがチャートから見てとることができる。このような機能を持つチャート分析を行なわずに、現在の市場の状況を理解するのは危険とすら言える。チャート分析は、将来を予測するものというよりも、過去を分析するものなのだ。

たとえば、株式相場が少し下がって、経済新聞などに「景気の先行きに対する懸念が強まった」などと評論家のコメントが載る。しかし、チャート分析ではそれほど意味のある動きには見えない、ということがよくある。この手のコメントは、後から見れば大して意味のないものであることが多い。だが、チャート分析を行なわなければ、コメントの無意味さに気が付かず、それに振り回されることになるかもしれない。

逆に、本当に大きな市場の動きは、新聞のコメントなどにあらわれるよりも前に、静かに始まることが多い。チャート分析で市場の変化の兆しが現れれば、「まだ新聞には載っていないが、何か大きな変化が起き始めているのではないか」と疑うことができる。こうした兆しが必ず的中するわけではないが、少なくとも、仮説を立てそれに基づく投資アイデアを引き出すことはできる(※)。

※バブルの崩壊は明確なきっかけがあって起きるというものではない。ピーク(最高値)を付けてから、少し下がってしばらくもみ合い、数ヵ月後に株価下落が加速する中で「バブル崩壊」がようやく認識されるのが一般的である。逆も言える。1998年の日本の金融危機時、あるいはリーマンショック後の2009年初など、評論家もマスコミも悲観一色となっているときに市場は静かに底を打ち、しばらくたって相場がある程度上昇したころでようやく楽観的な論調が現れる。

これが、チャート分析の第二の効用だ。チャート分析を、投資アイデアを引き出すために使うのだ。これは、将来を予知するためにチャート分析を利用するのとは違う。「チャート分析で現れたこのわずかな兆しが、大きなトレンドにつながるかもしれない(でも、そうはならないかもしれない)」と考えるのは、予知ではなく、仮説である。投資とは、予知に基づいて行なうものではなく、あくまでもこのような仮説を検証していく行為というべきだ。

こうしたチャート分析の位置づけは、『なぜ今、私たちは未来をこれほど不安に感じるのか?』PART2で述べたファンダメンタルズ分析の有効性にも大きく寄与する。チャート分析で現れた兆しをもとに、ファンダメンタルズをもう一度見直すというようなファンダメンタルズ分析の新しいやり方だ。ファンダメンタルズ分析に基づいて経済の現状を理解し、そののちにチャート分析を行なって相場を予測するという教科書的なやり方とは逆である。チャート分析をもとに仮説を立て、その仮説が妥当なものなのかをファンダメンタルズ分析で確かめてみる、という順番なのである。

投資家ではないが、グリーンスパンはしばしばこのようなやり方を取り入れていた。彼は、毎日主要市場のチャートを見ることを日課としていた(※)。そして、市場の動きからヒントを得て、通常の(ありきたりの)ファンダメンタルズ分析では浮かび上がってこないファンダメンタルズ上の変化が起きているのではないかと仮説を立て、そこに焦点を絞ってファンダメンタルズ分析をやり直していく。そうすると、今まで見えていなかったものが見えてくる。グリーンスパンが、経済の分析で類まれな実績をあげた背景には、こうしたチャートを起点とした仮説検証型アプローチをとっていたことがあると思う。このアプローチは投資家にも大いに役立つはずだ。

※ワシントンポストの著名記者であるボブ・ウッドワードが著した『グリーンスパン』によると、グリーンスパンはボタン1つで主要市場の50ものチャートを呼び出せるようにしていて、30分に1回はチェックしていたという。

チャート分析の第三の効用

チャート分析の第三の効用は、チャート分析を自分の投資行動のチェックや制御に使うというものである。

投資で本当に難しいのは、自分の心理をいかに制御できるかという点にある。頭がいい人間が勝つとか、知識や経験がある人間が勝つという一般常識は、実際には成り立たない。それが本書のテーマなのであるが、投資においては、経済理論やチャート分析の知識を積み上げることよりも、自らの心理的なバイアスを制御することのほうがはるかに大きな意味を持つ。

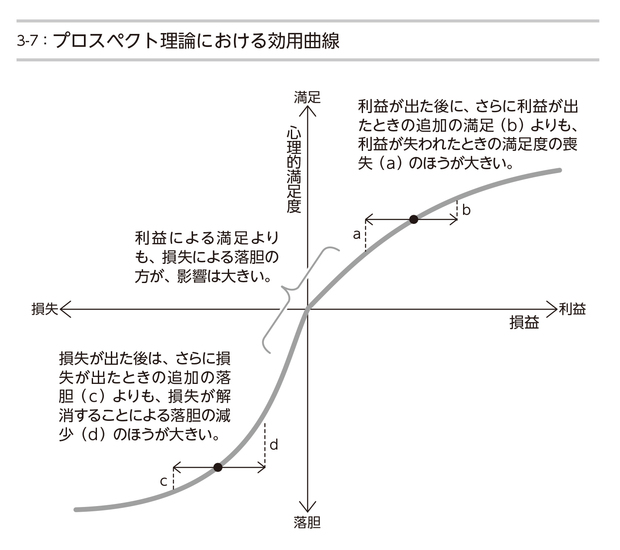

行動ファイナンスの中心的な概念に、プロスペクト理論というものがある。ダニエル・カーネマンとエイモス・トベルスキーが提唱したもので(※)、簡単に説明すると、図3-7で示した効用曲線によってあらわされる。

※カーネマンは、プロスペクト理論などの貢献により、実験経済学という分野を確立したバーノン・スミスとともに2002年度のノーベル経済学賞を受賞したが、共同研究者であったトベルスキーは1996年に死去していたため、授賞の栄誉には浴さなかった。

図の右側、すなわち利益が出ているエリアで上に凸となっている曲線は、利益が増えるにしたがって増加する満足度が少しずつ減っていくことを示している。左側の損失が出ているエリアでは、曲線は下に凸となっていて、損失が増えるにしたがって失望や落胆の増加度合いが逓減していくことを示す。また、中央の利益ゼロ近辺で、曲線の傾きが変わっているのは、利益から得る満足度よりも、同額の損失による落胆のほうが心に与える影響が大きいことを示す。

このプロスペクト理論は、市場の歪みや人々の投資行動のさまざまな側面をとてもうまく説明できる理論なのだが、ここで取り上げたいのは、利益と損失に対する人々の反応だ。

利益が出たときを想定しよう。利益エリアでの効用曲線は上に凸なので、一度利益を得て、さらにそこから利益を積み上げていくことによる満足度の増加は次第に逓減していく。一方で、一度得た利益が減少することで失われる満足度はそれよりも大きい。その場合何が起きるかというと、人は利益が出るとすぐにそれを確定したがるのだ。だから、株を買っていて値上がりすると、すぐに売って利益を確定させたいという衝動に駆られる。

損失が出た場合はどうだろう。損失エリアでは効用曲線が下に凸なので、今度は損失がさらに増えることによる失望の増加よりも、損失が解消することで消える失望の度合いのほうが大きい。そうすると、損失を確定させずに株式を持ち続け、相場が反転して損失が解消されることを期待するようになる。だから、株を買って値下がりしたら、そのまま保有し続けたくなる。もし株価が回復しなければいつまでも売ることができずに、いわゆる塩漬けと呼ばれる状態になり、いつの間にか損失がどんどん膨らんでいく。

この利益と損失に対する非対称の反応は、恐らく投資を経験した人なら誰もが納得できるものだろう。その結果、人は儲けるときは小さく勝ち、損をするときは大きく負けることになる。

とくに恐ろしいのは、損失が発生したときの人の心理状態の変化だ。プロスペクト理論で示唆される損失確定を嫌がるという心理バイアスは、さまざまな心理的変化を呼び起こす。たとえば、短期投資の目的で株を買ったものの、目論見が外れて株価が下がったとしよう。すると、人は「この株は長期的には必ず上がるはずだ。自分の投資判断は間違っていない。このまま持ち続けよう」と考えるようになる。

つまり、損失に直面すると、人は短期転売目的で買ったものを長期的な目的で買ったものにすり替えてしまう。自分をごまかすわけだ。「長期的には必ず上がるはずだ」という後付けの判断も怪しい。買ったときにはおそらく長期的な価値など見極めずにその株を買っていたはずだ。しかし、自分の投資判断が間違っていたことを認めたくないので、自分が買った銘柄が実は素晴らしい銘柄なのだと思い込みたがるのである。

投資では、身の丈を超えるような巨大な損失を被ってしまう事例が後を絶たない。そのほとんどは、損失を確定させたくないがための、こうしたつじつま合わせに起因するものだ。

チャート分析は、将来を予測するツールとして使おうとすれば、思い込みを助長し、自分の見たいもの見るということに人を陥らせてしまう。だが、現在の市場状況を理解するための客観的なツールとして使えば、自分の過ちを気付かせてくれるものとなる。株を買った後にチャート分析で売りサインが出たら、いったん損失を確定させて投資方針を再検討するとか、そうした規律のある投資手法が可能となるのだ。もちろん、チャート分析が将来を予知するものではない以上、この損失確定の判断も当たるかどうかはわからない。だが、ここで重要なのは、ずるずると損失を膨らませていくことを避けるために、できるだけ早く損失を確定させるきっかけを作ることである。ここでもチャート分析は将来を予知するためのものではなく、投資に規律をもたらすツールとして扱われる。

結局は、チャート分析も使いようなのだ。「チャートはオカルトである」という考え方は、そのような意味のあるチャート分析の使用法まで否定してしまうことになりかねない。チャート分析をあくまでも将来予測のためのものと見なしている点では、チャート教の信者と同じ過ちを犯しているといえるのである。

新刊のご案内

田渕直也 著 定価:本体1,600円+税 ISBN:978-4-478-02898-8

田渕直也 著 定価:本体1,600円+税 ISBN:978-4-478-02898-8

『投資と金融にまつわる12の致命的な誤解について』

「チャートはオカルト」

「円高・円安は日本の国力を反映する」

「勝率を上げれば投資は儲かる」

「日本人が買っている日本国債は破綻しない」 ……はどれも間違い!

プロもハマる誤解から見える、 「市場」との唯一正しい付き合い方とは?

株式・債権・為替からリスク管理まで、全ての金融商品に精通するデリバティブのプロが、

「なぜ、投資で勝つことは難しいのか?」

「なぜ、金融を理解するのは難しいのか?」

という根本的な疑問に答えながら「金融市場の全体像」を示していく、

まったく新しい形の投資と金融のガイドブック。

ご購入はこちら! [Amazon.co.jp] [紀伊國屋BookWeb] [楽天ブックス]