世界の債券市場の参加者の注目は9月以降の米国の利上げに集中してきている。ただ、中国経済の弱さを懸念する声は依然強く、米国も9月利上げには踏み切れないとの見解も多いようだ。米国の2年債利回りなどは依然9月利上げを完全には織り込めておらず、いざ利上げともなれば、米国のみならず欧州や日本の債券市場の金利上昇要因となる可能性がある。

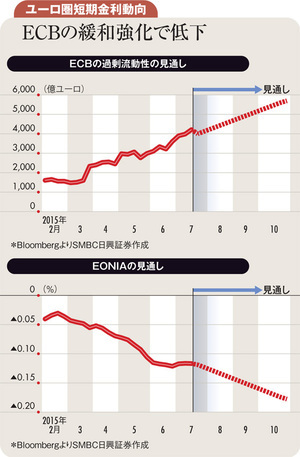

そうした中、ユーロ圏に債券利回りの低下要因がある点にも注目すべきだろう。欧州中央銀行(ECB)の量的緩和政策については、少なくとも2016年9月までは続くことになると思われるが、ECBが市場からマイナス金利の国債も購入することを決定したことで、「マイナス金利の国債を売却し、マイナス金利の当座預金に資金を滞留させる」ような動きがスムーズに生じ、ECBの思惑通り、ユーロシステムの過剰流動性は増加の一途をたどっている。そしてその流れは今後も続いていくものと予想される。

ユーロ圏の短期市場金利であるEONIA(ユーロ圏翌日物平均金利)は、ECBの預金金利(超過準備への付利金利)とユーロシステムの過剰流動性の両者を説明変数とした重回帰分析でその動きを説明できる。ユーロシステムの過剰流動性が拡大すればEONIAは低下する。今後、ECBの量的緩和政策が拡大すれば、過剰流動性の拡大とともにEONIAが低下する可能性が高い。

短期市場金利の低下は、短期国債や2年国債などの期間の短いユーロ圏の国債利回りを押し下げる働きをすると予想される。2年債利回りが低下すれば、より長めの中長期国債の期待リターンが高まり、買われることでユーロ圏の中長期債利回りも低下するだろう。